Jakou byste mi doporučili pojistku do zahraničí, když se chystáme autem pro Evropě? Pokud jezdíte autem takzvaně okolo komína a vždy máte v záloze dobrého kamaráda, který vám nezištně a zdarma pomůže, nemusíte číst dál. Ale jestli nechcete peníze vyhazovat za jinak drahou pomoc na cestě, určitě nevynechejte pojištění asistenčních služeb. Je to jedno z mála pojištění, na kterém v podstatě nemůžete prodělat a „zaplatí“ se vám už při první banální potřebě.

Vyjmenovat a podrobně analyzovat všechny pojistné podmínky asistenčních služeb všech pojišťoven by překračovalo dobu, po kterou by čtenáři byli schopni tento článek číst. Abychom čtenářům mohli ukázat princip asistenčních služeb k pojištění aut, pro příklad jsme použili nabídku Generali pojišťovny, která nám posloužila jako dobrý vzorek limitů a krytí. Analogicky lze podmínky aplikovat i na ostatní pojišťovny, které pojištění asistenčních služeb nabízejí. V produktové nabídce samozřejmě jsou rozdíly, ale co do funkčnosti rozdíl není.

Když to zjednodušíme, není špatné pojištění, je jen špatně sjednané pojištění. Následující tipy vám mohou pomoci se zorientovat, na co se při pojištění asistenčních služeb zaměřit a podle čeho si pojišťovnu vybírat.

Asistence pro Česko

Každá pojišťovna, poskytující pojištění vozidel, nabízí i pojištění asistenčních služeb. V základu vždy máte služby v ceně pojištění auta, aniž byste je museli dál dokupovat. Ale když přece jen obětujete pár stokorun (tisícovky to vskutku nejsou), získáte větší limity a často také širší krytí rizik.

Základní asistence je vždy pro případ nehody. Všímejte si ale, zda vaše pojišťovna umí i asistenci v případě poruchy, to totiž na trhu v základním pojištění není úplně běžné.

Dnes je již standardem, že asistenční služba, se kterou pojišťovna spolupracuje, umožňuje sledovat příjezd asistenčního vozidla v reálném čase. Odkaz na mapu vám přijde přes SMS a funguje i na území Slovenska.

Když auto v cizině nejede

U některých pojišťoven i základní, ale u všech rozšířené asistenční služby pak platí buď obecně v Evropě, anebo ve všech zemích zapojených do zelenokaretního systému, pokud nejsou na vaší zelené kartě přeškrtnuté nebo na ně není výluka v pojistných podmínkách.

Před odjezdem si dobře projděte pojistné podmínky vaší pojišťovny a informační leták, na co a kdy jste pojištěni. Vytiskněte si jej, mít jej v mobilu nestačí, zvláště když pak budete obtížně lovit internet.

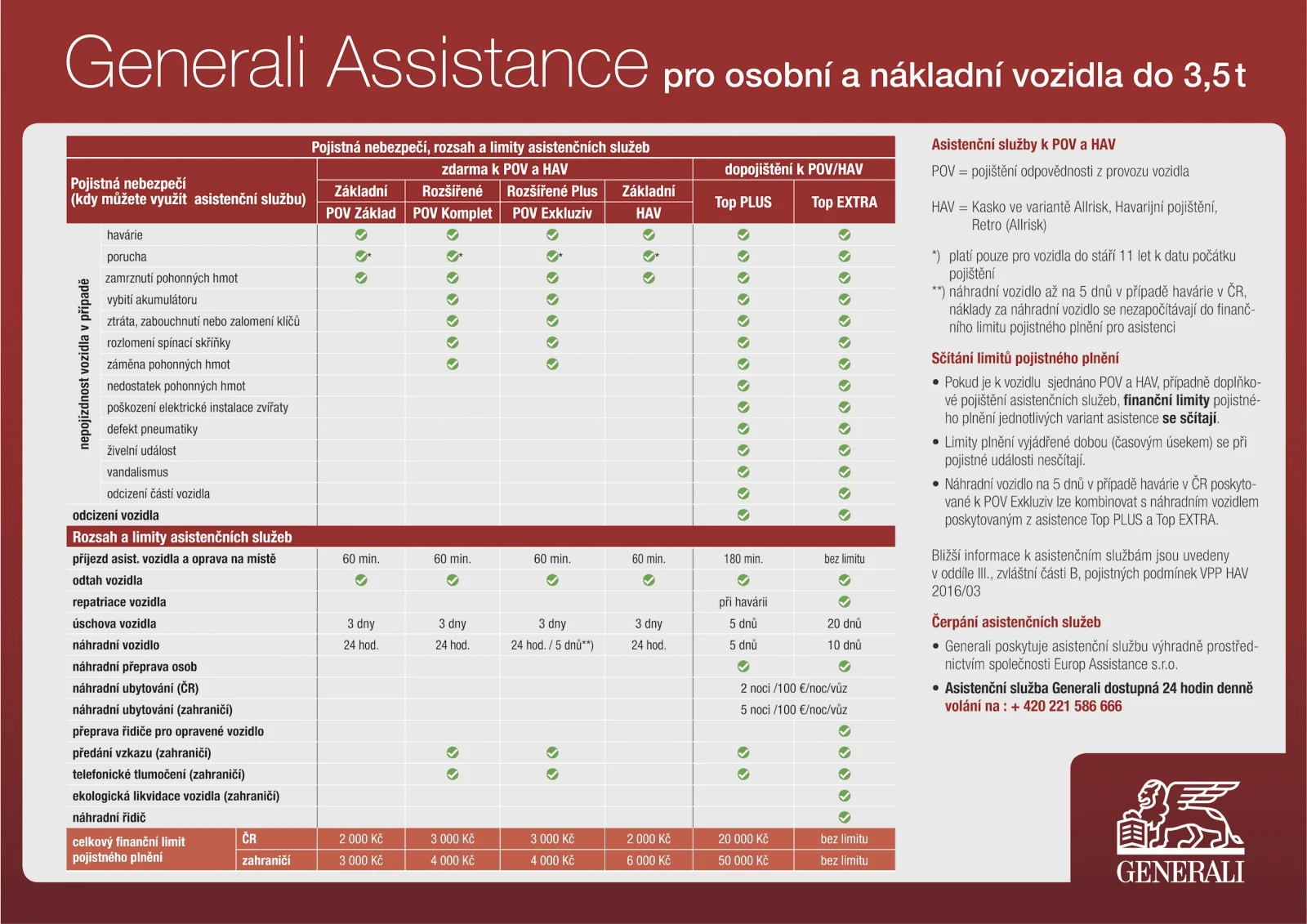

Že druhy rizik, pojistné krytí a podmínky jsou rozsáhlé, ukazuje tento leták Generali pojišťovny:

S limity krytí se proto seznamte předem, abyste znali svá práva vůči pojišťovně. Asistenční operátoři vám sice sdělí, na co a kdy máte nárok, ale pokud vše budete řešit ve stresu na místě zásahu, můžete se dopustit chyby. Například budete souhlasit s půjčením náhradního auta, čímž se ale už připravíte o možnost úhrady ubytování po dobu opravy.

Pozor na limity, ale auto z Evropy odtáhnete

Když si zvolíte levné pojištění, nečekejte, že vám pojišťovna zaplatí odtah do Česka třeba z jihu Španělska. Ale s dobrým pojištěním to možné je. Běžné limity pro odtah vozidla, resp. pro celkové náklady pro asistenční služby se pohybují okolo 25 000 Kč. Kvalitní pojistky mají limity okolo 50–70 tisíc Kč, což jsou peníze, za které lze udělat pomyslně hodně muziky. Na pojistném trhu ale existují také limity bez omezení. Ty sice týkají jen vybraných pojistek, ale nejsou nedostupné.

V tabulce výše vidíte jednu z nich. Varianta Top Extra Generali pojišťovny nemá limit na příjezd asistenčního vozidla, práci mechanika a nemá ani strop pojistného plnění. Pro cestovatele po vlastní ose takový typ pojištění asistenčních služeb může být velmi zajímavý, protože jim vyřeší mnoho potenciálních finančních problémů, ke kterým při cestě autem může dojít. Generali ale není jediná, proto pokud chystáte časté výlety do ciziny nebo cestu autem okolo Evropy, chtějte po své pojišťovně maximální krytí, a pokud jej nemá, poohlédněte se u konkurence.

Co znamená asistence bez finančního limitu?

Zásah asistenční služby je vyjádřený obvykle dvěma veličinami: časem, který technik na místě stráví opravou, a dále finanční částkou, kterou lze v rámci asistence na různé úkony využít. U bezlimitní asistence motorista nemusí řešit ani čas, ani finance. To znamená, že pomoc po nehodě nebo při poruše není nijak zastropovaná – ať už jde o odtah, náhradní přepravu osob nebo třeba transport řidiče pro opravené vozidlo.

Pro mladá i pro stará auta

Dalším kritériem pro pojištění asistenčních služeb je stáří vozidla. Řada pojišťoven věk vozidla neřeší a pojistí všechny i na poruchu, bez ohledu stáří. Některé pojišťovny ale omezení stáří vozu uplatňují.

Pro příklad opět použijeme Generali: základní asistenční služby v případě poruchy platí jen pro vozidla do 11 let stáří. Rozšířené služby Top Plus a Top Extra však platí i pro poruchy do 20 let stáří vozidla, přičemž pojišťovna tím myslí stáří k datu začátku pojištění.

Pojištění asistence lze sjednat ke smlouvě na povinné ručení nebo havarijní pojištění. Většinou jej lze sjednat kdykoli v průběhu smlouvy, ale u některých pojišťoven jen při výročí smlouvy. Podobně to má postavena Generali: rozšířené levnější služby nabízí jen k výročí smlouvy, ale dražší bezlimitní asistenční služby sjedná i během platnosti smlouvy.

Výluky na země, na východ jen na vlastní riziko

Autor článku patří mezi vášnivé cestovatele a všude, kam lze dojet pozemní cestou, jede autem. Jenže stačí, že vyjedete ze zemí EU, a je malér. Přestože existují pojištění, které vás kryjí na zcela všechny země, které jsou součástí zelené karty (tedy i pro nás exotické země jako Ázerbájdžán, Írán, Maroko, Tunis apod.), drtivá většina pojišťoven má ve výlukách země, u nichž je vysoké riziko nehody nebo kde by řešení poruchy vlivem vzdálenosti bylo rovněž nákladné.

Generali je opět dobrým vzorkem: Pojištění asistenčních služeb u této pojišťovny neplatí na území Islandu, Grónska, Kosova, Kypru a Ruska, Azorských ostrovů, Faerských ostrovů, Madeiry, Kanárských ostrovů a Špicberků. V Albánii, Bělorusku, Makedonii, Moldávii a Ukrajině jsou asistenční služby poskytovány pouze v rozsahu místních podmínek a možností.

A pozor si u pojišťoven dejte také na pojem Evropa. Geografická Evropa končí přejezdem mostu v Istanbulu a v té chvíli jste třeba bez pojištění. Naproti tomu, pokud nebude mít vaše pojišťovna výluku na Rusko, můžete se projet autem až k Uralu a stále budete v Evropě, tedy pojištěni.

Autoasistence u cestovka

Pokud vaše pojišťovna nemá kvalitní autoasistenci, můžete si asistenční služby sjednat v rámci dalšího, druhého pojištění u konkurenční pojišťovny, které po návratu vypovíte. Ale mít dvě povinná ručení nebo dvě havarijní pojištění, a s tím řešit i administrativu, každého nebaví.

Pak máte dvě možnosti. Pojištění asistenčních služeb lze sjednat i přímo u některých asistenčních společností. Typicky jde o pojištění AutoCare od Europ Assistance, což je skutečně dobrý produkt – a není to placené PR.

Další možností je autopojištění přibalit k cestovnímu pojištění. Kromě Generali, která u svého cestovka sjednává výše zmíněné AutoCare, to umí i další pojišťovny, rozdíl je jen v asistenční společnosti, která to následně zprocesuje.

U AutoCare ještě zůstaneme, nemělo by totiž chybět u žádného motoristy, který opouští Česko autem. Výhodou je, že na jednu pojistnou událost máze k dispozici 75 000 Kč, které můžete čerpat. Pojištění v případě poruchy řeší úhradu diagnostiky – a následně opravdu poruchy na místě. Kryje příjezd a práci mechanika, materiál si ale hradíte sami. Když není možné auto opravit na místě, odtáhne se do nejbližší vhodné opravny a posádce se zajistí a uhradí náhradní ubytování nebo náhradní vůz (až na 5 dní).

V případě, kdy auto není možné opravit do 24 hodin, se využije finanční limit na odtah vozu zpět do České republiky (fakticky se tak dají odtáhnout automobily i ze vzdálenějších destinací). S tím souvisí samozřejmě i úhrada cesty celé posádky zpět domů – buď veřejnou dopravou, nebo náhradním vozidlem.

Cena pojištění na měsíc se vejde do čtyř set korun, sjednat ho jde i na dva týdny. Platí v těchto zemích:

Albánie, Andorra, Belgie, Bosna a Hercegovina, Bulharsko, Černá Hora, Česká republika, Dánsko, Estonsko, Finsko, Francie, Chorvatsko, Itálie, Irsko, Island, Kypr, Lichtenštejnsko, Litva, Lotyšsko, Lucembursko, Maďarsko, Republika Severní Makedonie, Malta, Monako, Německo, Nizozemsko, Norsko, Polsko, Portugalsko, Rakousko, Rumunsko, Řecko, San Marino, Slovenská republika, Slovinsko, Spojené království Velké Británie a Severního Irska, Srbská republika, Španělsko, Švédsko, Švýcarsko, Turecko, Ukrajina, Vatikán, Bělorusko, Moldavsko, Maroko, Rusko (evropská část) a Tunisko.

Na autoasistenci nešetřete

Asistenční služby pro motoristy si můžete sjednat třemi způsoby:

- u klubů pro motoristy (ÚAMK, ADAC – je dostupný i z ČR)

- přímo u některých asistenčních společností

- u pojišťoven sjednávajících povinné ručení nebo havarijní pojištění, nebo cestovní pojištění s připojištěním autoasistence

Nabídka komerčních pojišťoven je od tradičních autoklubů lepší, a to při stejné či dokonce lepší cenové nabídce. Vždy se zajímejte o limity krytí a územní platnost asistence. Když pak dojde k nepříjemné události, sice vás to bude stát čas, ale ne peníze.