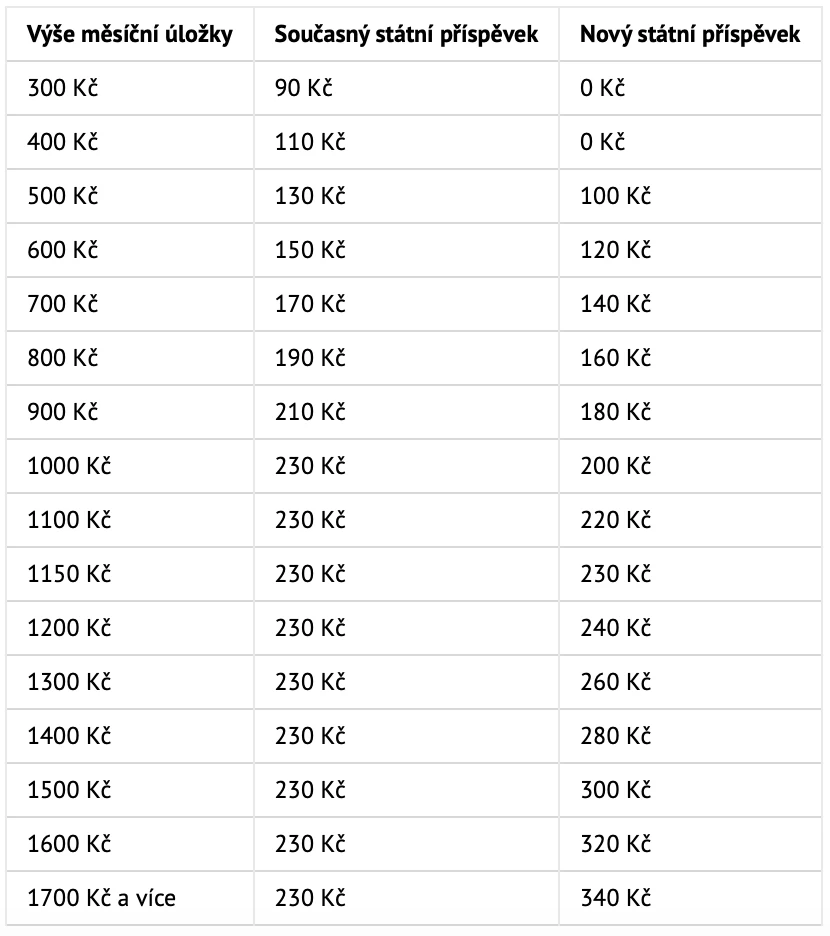

Uvažujete nad spořením, ale nedokážete se rozhodnout, na který z účtů své peníze vložit? Zda na spořicí účet nebo na termínovaný vklad? Ukážeme Vám všechny rozdíly mezi oběma druhy bankovních účtů tak, abyste se mohli snadno rozhodnout. A možná, že po přečtení tohoto článku shledáte, že se vyplatí mít oba dva. Ale každý za jiným účelem.

Co je spořicí účet

Spořicí účet se zakládá na předem neomezenou dobu trvání. Jde v podstatě o obdobu běžného bankovního účtu, jen s několika odlišnostmi. Ano, spořicí účet má mnohem blíže k účtu běžnému, než k termínovanému vkladu.

Je extrémně flexibilní

Na spořicí účet si můžete kdykoliv poslat peníze. A kdykoliv je z něj zase čerpat. Bez vázanosti na cokoliv a bez výpovědní lhůty. Banka nabídne vyšší úročení peněz uložených na spořicím účtu, než poskytuje na účtu běžném. Ale výměnou za menší omezení: že vám k účtu nevystaví platební kartu a nezískáte k němu ani kontokorent.

To znamená, že když si chcete peníze ze spořicího účtu vyzvednout, musíte do online bankovnictví a peníze si poslat z účtu spořicího na účet běžný (ikdyž třeba jen pár kliknutími). Až z účtu běžného se dá pak vybrat kartou hotovost v bankomatu nebo platit u obchodníka.

Má vlastní online bankovnictví

Spořicí účty mohou mít omezené online bankovnictví, kde se z nich dají jen poslat peníze na účet běžný. Ale část bank už „obdarovala“ své běžné účty plnohodnotným bankovnictvím. Takže se ze spořicího účtu dají zadat příkazy k úhradě. U některých bank si na spořicím účtu založíte dokonce i příkaz trvalý.

Má proměnlivé úročení

Úročení se u spořicích účtů mění v čase podle toho, jak se vyvíjí ekonomická situace, repo sazba České národní banky, a především obchodní politika banky. O změně úrokové míry musí banka informovat své klienty s předstihem.

Složený úrok se připisuje na spořicí účet

Kouzlo spořicích účtů spočívá též ve složeném úročení. Banka počítá úroky na denní bázi. A jednou za měsíc vám ke spořicímu účtu připíše úrok (zhodnocení). O ten navýší částku, co právě na účtu máte. A následující měsíc úročí jak vaše peníze, tak i onu připsanou částku úroku. O to víc se v následujícím měsíci zvyšuje suma, kterou vám banka zúročí. Zhodnocení díky tomu narůstá (o dost) rychleji než u termínovaného vkladu.

Co je termínovaný vklad

Termínovaný vklad je jednorázový vklad do banky, založený na předem dohodnutou dobu. Nelze s ním hýbat: ani přidávat peníze, ale ani je odsud vybírat. Zkrátka: peníze, které sem vložíte třeba na 5 let, nesmíte po celých 5 let používat. A banka vám za to posílá úroky. Na termínovaný vklad se odkládají jen ty peníze, s nimiž na delší dobu nepočítáte, ale chcete je mít úročené.

Od pár měsíců až po 10 let

Termínovaný vklad se dá uzavřít třeba jen na několik měsíců. Ale banky nabízejí i delší trvání, až do 10 let. Obecně platí, že čím delší doba trvání vkladu, tím vyšší úročení. Výjimkou je současné vysokoinflační období, kdy banky nemají jistotu, jak se repo sazba vyvine v příštích několika měsících, natož letech. Proto na několikaměsíčním vkladu nabízejí vyšší úrok než na vkladu ročním nebo třeba desetiletém.

Pevná úroková míra

Po celou dobu, na kterou je termínovaný vklad nasmlouván, platí dohodnutá úroková míra. Bez ohledu na to, jak se vyvíjí trh a repo sazba ČNB. Jde o smluvní úrok dohodnutý na konkrétní dobu trvání. Banka jej musí hradit i tehdy, když tržní úroky výrazně poklesnou.

A platí to i naopak: jestliže na trhu úroky vzrostou, vám na termínovaném vkladu zůstává původně dohodnuté úročení. I pokud je teď nižší než úrok na nově nabízených termínovaných vkladech uzavíraných na nová období. A než úrok na spořicích účtech.

Vždy jen s jednoduchým úročením

Banka však zhodnocenou částku nepřipisuje k termínovanému vkladu. Ten zůstává stále stejný. Zhodnocení vám pošle na váš běžný účet. Nebo připíše zhodnocenou částku sice k „termíňáku“, ale až na konci jeho trvání (a o to vyšší vám nabídne úrok). Tomuto se říká jednoduché úročení, protože banka měsíc co měsíc úročí stejnou částku. Výsledný úrok se liší jen podle počtu dní v měsíci. V únoru bude jiná než v březnu a jiná než v dubnu…

Když peníze potřebujete, celý vklad se ruší, a o část peněz přijdete

Termínovaný vklad má pevnou dobu trvání. To sice neznamená, že byste se ke svým penězům nemohli dostat dřív. Dostanete se k nim. Ale předčasným výběrem porušíte smlouvu, a proto i uhradíte penále. Navíc nejde vybrat jen část termínovaného vkladu. Pokud do něj musíte sáhnout, kompletně celý se zruší.

Shrnutí hlavních rozdílů

Spořicí účet je bankovní účet podobný účtu běžnému, ale lépe úročený, naopak s omezenými možnostmi plateb přímo z účtu. Peníze kdykoliv přidáte a kdykoliv zase vyberete, máte je snadno dostupné. Banka mění úrokovou míru podle potřeby, zhodnocení připisuje k částce na spořicím účtu a v dalším měsíci znova zúročí.

Termínovaný vklad je jednorázový vklad peněz na předem dohodnutou dobu. Po celou dobu nemáte tyto peníze k dispozici, nelze je používat. Banka úročí stále stejnou úrokovou mírou, ale peníze nepřipisuje ke vkladu – posílá je na běžný účet (jako pasivní příjem). Po skončení vkladu vám banka vloženou částku vrátí, a to na stejný účet, kam posílá měsíční úrok.

Kdy si založit spořicí účet

Každý by měl mít spořicí účet a na něj si odkládat krátkodobou rezervu. Spořicí účet patří k základním nástrojům pro zajištění finančního zdraví jednotlivce i domácnosti. Na spořicím účtu byste měli držet cirka 3 – 6 měsíčních příjmů tak, aby byly peníze kdykoliv použitelné.

Na co například? Na opravu spotřebičů, na koupi nového vybavení, dětem na kroužky, tábory, na dovolenou, na servis auta, na ročně placené pojistky, na vyúčtování energií atp. Zkrátka na to, aby vás nezaskočily nečekané výdaje, a vy si nemuseli každou chvíli vyřizovat půjčku. Zdarma totiž budete mít jen tu první.

Všechny peníze na spořicím účtu jsou pojištěny až do 2,5 mil. Kč, včetně zúročení.

Kdy si založit termínovaný vklad

Jestliže našetříte více než 6 měsíčních příjmů, nemá smysl je držet všechny na spořicím účtu. Pokud je úrok na termínovaných vkladech výhodnější než na spořicím účtu i pro dlouhodobější úložku, může se vyplatit převést část peněz právě na „termíňák“.

Ale pozor: počítejte jen s jednoduchým úročením a s nemožností vybrat peníze dříve bez toho, abyste bance odvedli dohodnutou sankci. Často se mnohem víc vyplatí středně dynamická investice na 10 – 20 let i déle, která se dá v čase částečně vybírat a zase doplňovat. Na druhou stranu: termínovaný vklad je plně pojištěn, až do výše 2,5 mil. Kč, včetně úroků. Investice nikoliv.