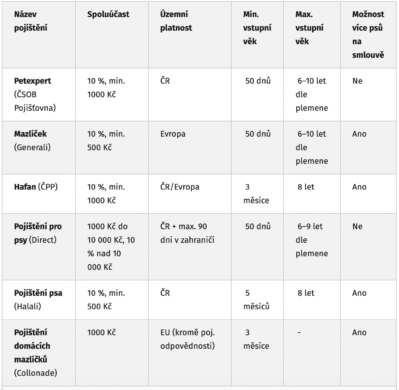

Oblíbený daňový odpočet, který zlevňuje hypotéky, má fungovat i na družstevní byty – nové i staré. Developeři se k nim vrací jako k dostupnější variantě bydlení. Daňová novela už je napsaná a má slušnou šanci na rychlé přijetí.

Do nově chystaného balíčku změn v bytové politice, který Fialova vláda slibuje stihnout ještě do voleb, přibude daňová sleva na družstevní byty. Platit by mohla už příští rok jako jeden z pokusů, jak snížit nedostupnost bydlení v Česku.

Politici o návrhu mluví už delší dobu, teď jsou nově hotové konkrétní paragrafy v písemné podobě. Dvoustránkovou úpravu přidali poslanci tento týden k obsáhlejšímu zákonu o podpoře bydlení, který má v nejbližších týdnech projít finálním hlasováním.

Na seznam daňových odpočtů – vedle roky uplatňovaných úroků z hypoték nebo příspěvků na penzijní spoření – tak přibude „částka, která se rovná úrokům připadajícím na podíl poplatníka v bytovém družstvu“. Smyslem je, aby kupci družstevních bytů měli podobnou úlevu jako při koupi normálního bytu do osobního vlastnictví.

„Chceme to zrovnoprávnit,“ uvedl na vysvětlenou ministr financí Zbyněk Stanjura (ODS), i když v minulosti měl k daňovým výjimkám všeho druhu spíše výhrady. „Když jednáme se zástupci sektoru, tak oni tvrdí , že mají připraveno hodně projektů a že by jim to hodně pomohlo,“ dodal v rozhovoru pro Seznam Zprávy, když objasňoval, proč se nově začal o problematiku bydlení tolik zajímat a proč v budoucnost družstev věří.

Družstevní bydlení je dnes daleko za zenitem svých zlatých časů. Za první republiky fungovalo jako častá forma výstavby, podporovaná státem i velkými podniky, mimo jiné ve snaze usnadnit lidem přesun z venkova do měst. Výsledkem byly celé nové čtvrtě, které mnohdy slouží dodnes. Hodně družstevních bytů vzniklo i za komunismu jako přípustná forma hromadné výstavby, která nevypadala jako podnikání a šlo do ní vtáhnout úspory občanů.

I po listopadu 1989 družstevní vlastnictví přetrvalo, podíly v bytovém domě se ale začaly hromadně převádět do osobního vlastnictví. Jednak v touze po tom mít nemovitost přímo ve vlastních rukách, ale i z ekonomických důvodů – mimo jiné právě proto, že byt zapsaný v katastru lze lépe prodat na hypotéku a kupec si pak mohl snížit daně.

Neoprávněná Popelka

K návrhu nových paragrafů se za koalici přihlásil poslanec ODS Jiří Havránek, podobně jako Stanjura mluví o odstranění disproporce mezi dvěma různými způsoby, jak si pořídit byt. Družstevní byty jsou podle Havránka nyní „neoprávněnou Popelkou“ a podporu si zaslouží jako řešení pro „segment obyvatel, kteří nejsou na takové výši svých příjmů“.

Podstatou jeho návrhu je předpoklad, že družstevní bytový dům se také staví na úvěr, stejně jako když někdo staví jen pro sebe, nebo si kupuje byt na hypotéku. Úroky z hromadného úvěru na celý dům družstvo rozpočítá mezi své členy a ti si je budou moci odečíst z daní úplně stejně, jako se to dnes dělá s úroky u individuálního bankovního financování.

Navržené paragrafy dále počítají s tím, že při koupi starších družstevních bytů může dojít k souběhu velkého úvěru za celé družstvo a individuální půjčky na koupi družstevního podílu. Obojí úroky půjde odečítat, k úlevě se dostanou i ti, kdo podíl v družstvu spoluvlastní v rámci rodiny.

Sleva se má týkat také novostaveb, a to dokonce i dřív, než vzniknou. Úroky z úvěru celého družstva půjde odpočítat i tehdy, když peníze slouží na nákup pozemku, a to až čtyři roky před kopnutím do země.

I když někomu může koncept sdíleného domu – stejně jako samotné slovo „družstvo“ – znít zastarale a přežile, firmy se v praxi k tomuto modelu vracejí. „Je to rovnocenná alternativa k vlastnickému bydlení, která nabízí několik zásadních výhod,“ přibližuje Tomáš Pardubický, šéf developerské firmy Finep.

Ta staví družstevní byty už 15 let a stejně jako konkurence se je snaží v nabídce profilovat jako dostupnější variantu proti klasickému vlastnictví. Kupec si nemusí sám vyřizovat hypotéku, na kterou by třeba nedosáhl, nebo dokládat vlastní zdroje a skládat vysokou akontaci.

Výhodný odpočet

Odvrácenou stranou tohoto řešení je, že financování řeší v těchto případech developer nebo jím zřízené družstvo a že úvěry jsou kvůli snížení splátek čerpané obvykle na velmi dlouhou dobu. „Přeplatek“ za úroky nad rámec ceny srovnatelného bytu pak v součtu u dlouhých úvěrů může vyjít dráž, ale výměnou za to, že kupec nemusí mít tolik peněz na začátku.

O to větší význam ale pak může mít daňový odpočet. Ten funguje tak, že zaplacené úroky za úvěr na bydlení se zahrnou do daňového přiznání a sníží se o ně daňový základ, tedy suma peněz určená ke zdanění. Při daňové sazbě 15 procent lze zjednodušeně říct, že 15 procent ze zaplacených úroků dostane poplatník zpět.

Při dnešních cenách bytů a úrokových sazbách může tato sleva snadno jít do čtyřciferných částek každý měsíc. Pro představu – u pěti milionů korun vypůjčených na dvacet let za pět procent ročně naskočí přeplatky za úroky za celou dobu splácení dohromady na další tři miliony. Daňová sleva rozpočítaná rovnoměrně na celých dvacet let činí skoro tisíc korun měsíčně.

Šéf Stavebního bytového družstva Praha a velký propagátor družstevního bydlení Martin Kroh, dříve kandidát na senátora za TOP 09 a také Havránkův poradce při psaní nově navržených paragrafů, by rád prosadil ještě rozsáhlejší úlevy. „Je fér, aby vám někdo pomohl se startem. A je možné do toho zapojit také evropské finanční zdroje,“ argumentuje Kroh, jehož firma má ve správě 3500 družstevních bytů postavených během posledních 15 let.

Nová daňová sleva je součástí širšího balíčku opatření, kam vláda slibuje zařadit i státní dotace, bezplatné převody pozemků obcím a dotované úvěry z Národní rozvojové banky na novou výstavbu. Podle Kroha by „férový start“ za státní peníze mohl vypadat po vzoru jiných evropských zemí třeba tak, že mladé rodiny budou moci čerpat zlevněný nízkoúročený úvěr na počáteční splátky a časem tyto peníze do systému vrátí.

Nejdražší úleva

Odvrácenou stranou podpor a daňových slev jsou náklady pro státní pokladnu. Odpočet hypotečních úroků vyšel podle posledních propočtů Ministerstva financí za rok 2020 –tedy před inflací a zvýšením úrokových sazeb – na 5,14 miliardy korun. Šlo o největší sumu ze všech úlev, hojně využívaná sleva na manželku či manžela stála stát „jen“ 4,74 miliardy a podpora penzijního spoření byla čtyřikrát menší.

Národní ekonomická rada vlády (NERV) v přípravných materiálech před zavedením konsolidačního balíčku v roce 2023 zmiňovala, že široký vějíř daňových slev rozpočtovou situaci komplikuje a nefunguje vždy spravedlivě. V návrzích NERV, kde ušetřit, byla i daňová sleva za hypoteční úroky, její kritici upozorňují hlavně na to, že sleva roste s cenou bytu a stát tak ve výsledku touto formou nejvíc dotuje majetnější vrstvy.

Celý zákon o podpoře bydlení se stal tento týden ve Sněmovně tématem politického střetu hlavně mezi ODS a Piráty, kteří dříve ve vládě za bydlení zodpovídali. Po jejich odchodu se zákon hodně změnil, a to hlavně na úkor podpory lidí v bytové nouzi. Jednak formou nově zaváděných kontrol úřadů práce a jednak krácením zdrojů na regionální poradenská centra.

Současná koalice má ale pro zákon podle dosavadního průběhu projednávání zajištěnou dostatečnou podporu. Navíc kroky jako daňové slevy pro družstevníky nebo souběžně navrhované zapojení penzijních fondů do bytové výstavby budou koaliční strany s největší pravděpodobností chtít využít i před volbami jako ukázku péče o bydlení.

Dá se proto čekat, že zákon i nově přidané úpravy mají slušnou šanci na přijetí. V případě družstevních daňových slev i proto, že jde o nekonfliktní návrh, ke kterému se už dříve hlásili někteří senátoři. Pokud Senát nebo prezident projednávání nezdrží a nevrátí zákon do Sněmovny tak, že by o něm nestihla do voleb rozhodnout, měl by začít platit od července, v případě daňových slev od Nového roku.