Kryptoměny představují virtuální měny, které jsou založené na kryptografii. Díky ní je téměř nemožné při používání těchto platebních jednotek jakkoliv podvádět. Zpravidla fungují na decentralizovaných blockchainech, které nepodléhají žádné centrální autoritě, která by uživatelům a držitelům kryptoměn spravovala nebo jinak „nakládala“ s jejich kapitálem.

Kryptoměny lze kromě samotné platební jednotky taktéž považovat jako investiční aktiva, která si investoři přidávají do svých portfolií. V tomto článku si tyto virtuální měny blíže přiblížíme a představíme si dva projekty, které v současné době získávají pozornost investorů na kryptoměnovém trhu.

Bitcoin jako zákonné platidlo a povolení spotových ETF

Hlavním záměrem Satoshi Nakamata, tvůrce první kryptoměny na světě – bitcoinu, bylo vytvořit platidlo, které bude decentralizované a nebude nikým spravované. To znamená, že nikdo nezíská právo s tímto systémem jakkoliv nakládat nebo jej kontrolovat pro svůj vlastní užitek. Zároveň nebude takové platidlo podléhat inflaci, která by jeho hodnotu trvale snižovala. Z toho důvodu je i nabídka kryptoměny bitcoin omezená na celkové maximální množství 21 milionů mincí.

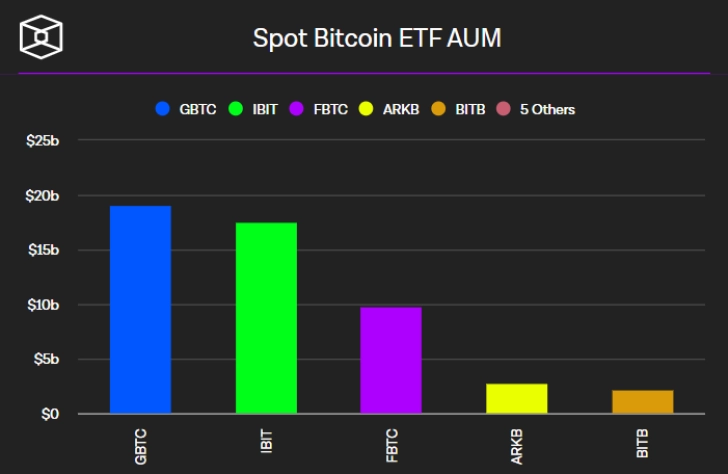

Od bodu svého vzniku zažily kryptoměny mnoho důležitých událostí. Jednou z nich je v blízké minulosti také schválení bitcoinového ETF – fondu, který umožní investovat do bitcoinu prostřednictvím akcií společnosti, která toto ETF vydává.

Společně se schválením bitcoinového ETF tak získali na trh s kryptoměnami přístup i investoři, kteří jinak kryptoměny držet napřímo nechtějí. Stačí tak pouze nakoupit dané ETF na akciovém trhu a získáte přímou expozici vůči bitcoinu nebo třeba ethereu, které bylo schváleno také. V České republice také navíc lze splnit hodnotový nebo časový test pro akcie, tudíž při následném prodeji tohoto ETF nebudete povinni danit zisk.

Adopce kryptoměn

Adopce kryptoměn ve světě postupem času vzrůstá. Na mnoha místech včetně České republiky se můžete setkat s podniky, které kryptoměny přijímají. Světovou adopci přehledně zobrazuje tzv. globální světový index adopce kryptoměn, který si můžete pro jednotlivé země prohlédnout na obrázku níže.

Nejvíce se můžete setkat s adopcí kryptoměn v Indii, která se aktuálně řadí na první místo. Dále nalezneme na předních příčkách Nigerii, USA nebo Vietnam. Celý tento index je složen z 5 menších indexů, které sledují různé typy kryptoměnových služeb. Česká republika se řadí na 61. místo.

Růst hodnoty kryptoměnového trhu

Od začátku své existence nadchnul kryptoměnový trh veřejnost zejména díky svému nezvyklému růstu ceny jednotlivých kryptoměn. Dalo by se tak říci, že to, co akciový nebo jiný trh nabídnul investorům v rozmezí 5 let, na kryptoměnách mohli tohoto zhodnocení dosáhnout v řádu půl roku – přirozeně však záleží, jaké období budeme sledovat.

Důležitý je také fakt, že tržní kapitalizace kryptoměnového trhu neustále stoupá. Na přiloženém obrázku si můžete všimnout, že od roku 2013 dokázal kryptoměnový trh dosáhnout na hodnotu 3 bilionů amerických dolarů. Samotný bitcoin poté dosahuje hodnoty přes 1 bilion dolarů.

Společně s vysokými růsty hodnoty však přicházejí také pády. Kryptoměny jsou velmi volatilním trhem, na kterém se měsíčně můžete setkat s propady (i růsty) v hodnotách desítek procent. Při vstupu na tento trh je tak třeba s volatilitou počítat a podle své strategie provádět rozhodnutí. V současné době je tak možné obchodovat nebo investovat do jak velkých kryptoměn, mezi které se řadí například bitcoin, ethereum, solana, tether nebo cardano, tak i do menších projektů, které stojí na začátku své cesty.

V tomto případě se však jedná o rizikovější kryptoměny s nižší tržní kapitalizací, které disponují větším potenciálem pro svůj budoucí růst. Přirovnat je lze například k malým společnostem na akciovém trhu – tzv. small caps, které právě vstupují na burzu nebo se teprve soustředí na svou expanzi a škálovatelnost svých byznysových modelů. V této části článku si tak menší kryptoměny popíšeme, abyste měli představu, jaké kryptoměny jsou kromě těch největších aktuálně k mání.

První kryptoměnový AR, VR a AI ekosystém na světě

Na krypto trhu lze kromě nejpopulárnějších kryptoměn nalézt také menší projekty, u kterých investoři shledávají slušný potenciál pro budoucí zhodnocení. Mezi ně můžeme zařadit například 5th Scape, který propojuje virtuální realitu s krypto odvětvím. V celém ekosystému bude možné hrát hry s virtuální realitou, sledovat filmy či seriály nebo studovat vzdělávací materiály.

Co se týče tokenomiky, tedy kryptoměnové struktury celého projektu, velkou část zabírá předprodej. Ten slouží jako úvodní nabídka tokenů prvním investorům, kteří tak mohou tokeny koupit se slevou a mezi prvními. Mezi dalšími alokacemi můžeme nalézt prostředky pro budoucí vývoj projektu, likviditu na burzy nebo odměny pro plánované airdropy, které plánují tvůrci v blízké budoucnosti spustit.

Součástí této platformy budou aplikace určené pro virtuální realitu (VR) a rozšířenou realitu (AR). Tým, který stojí za projektem, má v úmyslu propojit brýle pro virtuální realitu jako Meta Quest 3 či Oculus Rift a nabídnout uživatelům nevšední zážitek v podobě zábavy ve hrách jako Epic Cricket Arena, Immersive Kick-Off nebo Thrust Hunter. Nabízené tituly budou taktéž – jako celá platforma, podporovat a používat kryptoměny.

A proč projekt, který se zabývá virtuální realitou, uvádíme v článku s kryptoměnami? Jednoduše proto, že nativní měnou na celé platformě jsou stejnojmenné tokeny s názvem $5SCAPE. Díky nim totiž získáte možnost využívat těchto funkcí a výhod:

- Slevy na produkty v obchodě

- Bezplatný přístup ke hrám, z nichž až 5 her spatří světlo světa již v tomto roce

- Členství v komunitě pro VR

- Předčasný přístup k nejnovějšímu obsahu

- Výběr speciálních funkcí nebo herních předmětů do VR her

Při bližším pohledu na whitepaper, tedy dokument, který celý projekt popisuje a vysvětluje, si můžeme všimnout také roadmapy. Ta slouží ke zveřejnění budoucích plánů, čímž tvůrci informují komunitu a investory o svých následujících krocích. Aktuálně jsou pro rok 2024 publikované následující plány:

- 1. čtvrtletí 2024 – spuštění předprodeje tokenů a vydání traileru na hru Cage Conquest

- 2. čtvrtletí 2024 – samotné vydání hry Cage Conquest, trailer na hru Epic Arena

- 3. čtvrtletí 2024 – uvedení tokenů $5SCAPE na burzu, vydání traileru ke hře Immersive Kick-Off a navázání spolupráce s weby CoinGecko či Coinmarketcap

- 4. čtvrtletí 2024 – vydání hry Epic Arena a dalších trailerů na plánované hry

Díky roadmapě tak můžeme sledovat, jaké plány tvůrci se svým projektem mají a především zda se jim je daří plnit.Celá platforma 5th Scape se zdá být velmi atraktivní, a to jak z uživatelského pohledu, tak i jako potenciální investice. Bude bezpochyby zajímavé sledovat její vývoj do budoucna.

Tokenizace vzdělávací platformy 99bitcoins

Jako další zajímavý projekt můžeme označit 99Bitcoins. Tato kryptoměna se od ostatních odlišuje zejména tím, že u ní nalezneme nově mechaniku Learn-to-Earn. Díky ní tak budou moci uživatelé platformy získávat odměny pouhým učením se v rámci kurzů a materiálů. Ty se budou točit vesměs okolo kryptoměnového trhu, bezpečnosti nebo samotného obchodování kryptoměn. Pojďme si nyní přiblížit, jak celá platforma bude fungovat a jak se skrze ní lze učit.

Po plném spuštění 99Bitcoins se držitelům tokenů $99BTC odemkne možnost, pomocí které získají přístup na platformu s jednotlivými kurzy. Na té naleznou kurzy jako například:

- Základy blockchainu

- Obchodování na DEX nebo CEX (decentralizovaných a centralizovaných burzách)

- Bezpečnost na blockchainu

- Odměny za vytěžení bloků a staking

- Bezpečnost používání osobní peněženky

- Pokročilé obchodování

Jakmile bude celá platforma spuštěna, bude stačit vstoupit na stránku s těmito vzdělávacími materiály a vybrat si takový, který bude uživatele zajímat. Po úspěšném dokončení každého kurzu poté získají nárok na odměnu v podobě nových tokenů $99BTC. Kromě samotných kurzů poskytne platforma také obchodní signály, které bude možné sledovat a podle kterých lze taktéž obchodovat.

Hlavní jednotkou celého ekosystému jsou tokeny $99BTC. Jedná se o typ ERC-20, který běží na blockchainu Etherea a sdílí tak jeho bezpečnost a rychlost transakcí. Díky tomu je možné držené tokeny také stakovat, čímž si mohou držitelé zajistit odměny v podobě extra tokenů $99BTC.

V rámci tokenomiky můžeme sledovat, že na rozdíl od prvního projektu vyčlenili tvůrci v tomto případě menší část tokenů pro předprodej – pouze 15 %. To je však vykompenzováno zejména odměnami v rámci komunity a za staking, které tvoří dohromady 40 % z celkové nabídky tokenů. Uživatelé se tak mohou těšit na více možných způsobů a cest, jak tokeny v podobě odměn získávat.

Co se týče roadmapy, na webových stránkách můžeme nalézt opět čtyři časová období. Pojďme si je podrobněji rozvést:

- 2. čtvrtletí 2024 – spuštění předprodeje a stakingu, začátek vývoje vzdělávací platformy

- 3. čtvrtletí 2024 – výběr tokenů z předprodeje, spuštění decentralizované burzy a pokračování vývoje vzdělávací platformy

- 4. čtvrtletí 2024 – zalistování tokenů na centralizované burzy (CEX), optimalizace mechaniky Learn-to-Earn, spuštění signálů pro obchodování kryptoměn, publikování beta verze platformy

- po roce 2024 – přemostění (přechod) na tokeny typu BRC-20, plné spuštění platformy, navázání nových partnerství a rozšiřování obsahu pro vzdělávání

Díky takto rozpracovaným plánům si tak každý zájemce může rychle udělat dobrý obrázek o tom, kam bude 99Bitcoins směřovat. Jelikož se projekt nachází v brzkých fázích svého vývoje, mnoho z funkcí prozatím není dostupných. Investoři nebo uživatelé si však v současné době mohou prohlédnout a prostudovat veškeré informace na webových stránkách 99Bitcoins.