Dneska se pobavíme o nejdůležitějším principu investování a to o složeném úročení. Čas, náš čas je fyzikální veličina, která ovlivňuje životy každého z nás a neúprosně běží. Přijde mi, že čím je člověk starší, tak mu čas utíká rychleji a rychleji. Čas má velkou hodnotu, protože máme času omezené množství a jednou nám náš čas dojde. Za peníze si čas nekoupíme, ale víš, že nám právě čas může vydělat peníze a dokonce pořádnou kupu peněz? Nejedná se o žádný převratný princip, přitom mnoho lidí neví, že složené úročení existuje, jak funguje a jak ho využít. Pojďme si teda ukázat jak nám čas může vydělat peníze.

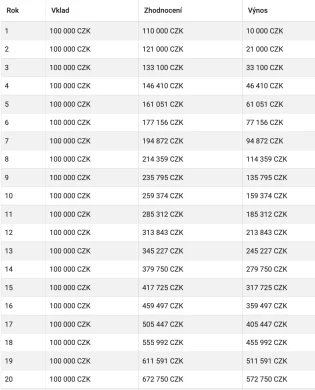

Složené úročení funguje u některých investičních produktů, které umí kumulovat zhodnocení. Jde o to, že to co v investici vyděláme necháme dál zainvestováno a pokračujeme ve zhodnocování všech prostředků. Nakonec tedy máme i výnosy z výnosů předešlých. Pojďme si ukázat jednoduchý příklad. Zainvestujeme 100 000 Kč do takového produktu, který dělá zhodnocení 10% ročně. Po prvním roce bude hodnota investičního účtu kolik? 110 000 Kč. 10 000 Kč jsme vydělali. Tyto peníze zůstávají ale zainvestované a pojďme se podívat co se stane další rok. Nyní už nezhodnocujeme pouze 100 000 Kč, ale 110 000 Kč. Po dvou letech budeme mít tedy hodnotu účtu 121 000 Kč. Výdělek tedy nebyl 10 000 Kč, ale 11 000 Kč. Co se stane další rok? Opět nezhodnocujeme jen 100 000 Kč, ale 121 000 Kč. Na konci roku budeme mít 133 100 Kč. Když takto budeme pokračovat dál, tak tak se bude roční výnos zvyšovat a zvyšovat a bude se na investičním účtu kumulovat stále více peněz. Při 10% zhodnocení se vklad zdvojnásobí po 7 roku investování. 10 rok budeme mít 259 000 Kč. No a za jak dlouho nám ze 100 000 Kč udělá složené úročení 10% milión? Zkus si tipnout…je to 25 let. Čím déle peníze v investici kumulujeme, tím roste hodnota rychleji. Roční výnos ze tedy každým rokem zvyšuje a ve 25 roku investice už bude roční přírůstek přibližně 100 000 Kč. Pokud bychom měli produkt, který peníze nekumuluje, tak máme stále roční výnos pouze 10 000 Kč.

Složené úročení nám teda vydělá hezký balík peněz pokud budeme peníze kumulovat a to co nejdéle. Potom je matematická křivka zhodnocení exponenciální a ne lineární. O složeném úročení věděl už Albert Einstein, který přišel na zajímavý vzoreček. Schválně si ho zkus propočítat. Albert přišel na to, že když vydělíš číslo 72 očekávaným zhodnocením, tak ti vyjde počet let za které se investice zdvojnásobí. Když si tedy vydělíme 72 10, což byl náš úrok ve výpočtu, potvrdí se nám zdvojnásobení investice za 7,2 roků.

Pokud chceš s čímkoli poradit, nebo začít investovat, neváhej se mi ozvat. Měj se hezky a nezapomeň na magické číslo 72 – se spořákem se totiž zdvojnásobení co? Nedožiješ.