Jak fungoval druhý důchodový pilíř?

Schválená důchodová reforma zavádí řadu parametrických změn při výpočtu důchodu, např. postupný pokles zápočtu v první redukční hranici nebo postupné snížení zápočtu za odpracované roky. V letech 2013 až 2015 však byl v Česku v rámci důchodové reformy zaveden i druhý důchodový pilíř, kdy se měla část důchodu čerpat od penzijních společností. Jak měl fungovat třípilířový důchodový systém a co z něj zbylo?

Aktuálně v Česku stále funguje první a třetí důchodový pilíř. V prvním pilíři se čerpá státní starobní důchod a ze třetího pilíře se čerpají vlastní naspořené finanční prostředky z podporovaných finančních produktů, zejména penzijního připojištění a doplňkového penzijního spoření. Od roku 2024 je zaveden i dlouhodobý investiční produkt. Penzijní připojištění a doplňkové penzijní spoření je státem podporováno formou státního příspěvku a možností daňového odpočtu. Dlouhodobý investiční produkt je státem podporován formou možného daňového odpočtu.

V letech 2013 až 2015 fungoval i druhý pilíř

Při vstupu do dobrovolného druhého důchodového pilíře se platilo méně na sociálním (důchodovém) pojištění a část takto „uspořených peněz“ se spolu s dalším vlastním příspěvkem posílala vybrané penzijní společnosti. Přičemž bylo možné si zvolit investiční strategii. Občané účastní v druhém důchodovém pilíři tak měli v budoucnu čerpat nejenom státní důchod, ale i důchod právě od penzijní společnosti.

Úspora na sociálním pojištění

Zaměstnanci, kteří dobrovolně vstoupili do druhého důchodového pilíře, platili na sociálním pojištění 3,5 % z hrubé mzdy místo 6,5 %. Vybrané penzijní společnosti pak museli zasílat na účet 5 % ze své hrubé mzdy, tedy ušetřená 3 % na sociálním pojištění a 2 % ze svých zdrojů. Osoby samostatně výdělečně činné platily na sociálním pojištění 26,2 % místo 29,2 % z vyměřovacího základu, své penzijní společnosti zasílaly rovněž 5 % ze svého vyměřovacího základu.

Praktický výpočet

Pan Tomáš vstoupil do II. důchodového pilíře. V roce 2013 měl hrubou mzdu ve výši 38 000 Kč. Na sociálním pojištění tak zaplatil 1330 Kč (38 000 Kč × 3,5 %) místo standardních 2470 Kč (38 000 Kč × 6,5 %). Na svoji smlouvu u penzijní společnosti zaslal 1900 Kč (38 000 Kč × 5 %).

Druhý pilíř byl výhodnější pro lidi s vyššími příjmy

Druhý důchodový pilíř byl výhodný zejména pro lidi s vyššími příjmy, pro které je výpočet státního starobního důchodu méně výhodný než pro lidi s nižšími příjmy, neboť při výpočtu starobního důchodu v Česku je významně zastoupen prvek solidarity. Navíc lidé s vyššími příjmy měli volné finanční prostředky k zasílání dalších 2 % ze své hrubé mzdy na účet penzijní společnosti.

Nižší státní starobní důchod

Účastníci druhého důchodového pilíře měli následně mít při výpočtu řádného státního starobního důchodu nižší zápočet za každý rok, kdy byli účastni ve druhém důchodovém pilíři. Místo zápočtu ve výši 1,5 % za každý takový rok pojištění se měl použít zápočet ve výši 1,2 %.

Starobní důchod z prvního důchodového pilíře tak měl být při vstupu do druhého důchodového pilíře nižší. Zejména při vyšších příjmech však měl vycházet souhrnný vlastní osobní důchod ze všech tří pilířů z důvodu vstupu do druhého pilíře vyšší, než by tomu bylo bez vstupu do druhého důchodového pilíře. Konkrétní propočty by samozřejmě závisely na celkovém zhodnocení v penzijní společnosti za příslušné roky, tj. úspěšnosti zvolené investiční strategie. K praktickému ověření kvůli krátké době fungování druhého pilíře nedošlo. Kvůli kritice nastavení některých parametrů a také nízkému zájmu občanů byly fondy ve druhém pilíři k 1. lednu 2016 zrušeny a peníze se vrátily účastníkům.

Lidé s vyššími příjmy musí počítat s nižším náhradovým poměrem

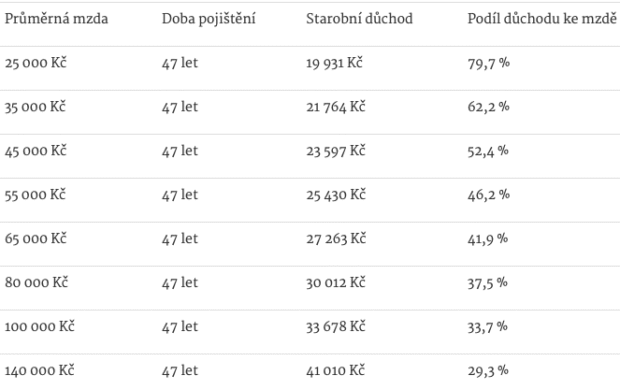

V následující tabulce máme pro názornost vypočten řádný starobní důchod u zvolených hrubých mezd a získané době pojištění v rozsahu 47 let. Výpočet je proveden podle výpočtové formule důchodu v roce 2025, přičemž při výpočtu není zohledněno výchovné na děti. V posledním sloupci máme pro názornost uveden i náhradový poměr.

Lidé s vyššími příjmy mají hrubý náhradový poměr značně nižší než lidé s nižšími příjmy. S ohledem na pokles životní úrovně je pro lidi s nadprůměrnými příjmy vlastní spoření a investování na důchod velmi důležité, jednou z možností je využití státem podporovaných finančních produktů ve třetím pilíři.