Je možné získat hypotéku bez počáteční hotovosti?

Ceny nemovitostí stále rostou a s nimi i nároky na vlastní zdroje při pořizování bydlení. Přestože banky většinou vyžadují alespoň 20% akontaci, existují způsoby, jak financovat koupi nemovitosti i bez našetřených peněz. V článku se podíváme na možnosti, jak získat tzv. 100% hypotéku, jaké jsou podmínky, výhody, rizika a kolik to ve výsledku může stát.

Dostupnost vlastního bydlení je pro mnohé stále větší výzvou. Nejen kvůli vysokým cenám nemovitostí, ale také kvůli požadavku bank na minimální akontaci, tedy vlastní finanční podíl na kupní ceně. Získat hypotéku bez jakékoli hotovosti je sice obtížné, ale za určitých podmínek nikoliv nemožné. Řešením může být například ručení další nemovitostí, půjčka od rodiny nebo kombinace s jiným úvěrem.

Existuje několik možností, jak získat hypotéku i bez počátečních úspor. Peníze si můžete půjčit například od rodiny nebo využít nezajištěný úvěr. Další variantou je poskytnout bance další nemovitost jako dodatečnou zástavu.

Proč banky akontaci vůbec vyžadují?

Akontace je část ceny nemovitosti, kterou platíte z vlastních peněz. Zbytek pokryje banka hypotékou. Udává se v procentech z ceny nemovitosti. Banky chtějí akontaci kvůli regulaci ČNB, která stanovuje limity pro LTV (poměr úvěru k hodnotě nemovitosti). Cílem je omezit zadlužování a chránit finanční stabilitu. Proto je dnes velmi těžké získat hypotéku bez vlastních úspor.

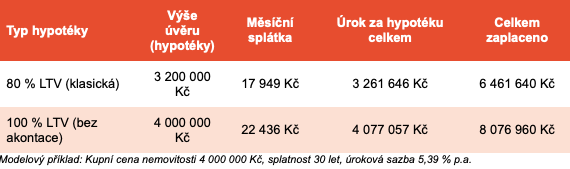

Banky dnes poskytují hypotéky až do výše 80 % LTV. Znamená to, že byste měli mít naspořeno alespoň 20 % z kupní ceny nemovitosti. ti. Pokud je vám méně než 36 let, máte výhodu, protože můžete získat hypotéku až do 90 % LTV. Hypotéky nad tuto hranici jsou možné jen takzvaně na výjimku. Banky totiž mohou takto „výjimečných“ úvěrů poskytnout jen omezené množství, maximálně 5 % z celkového objemu nově uzavřených hypoték.

Možnosti financování bez vlastních úspor

Existují způsoby, jak financovat celou kupní cenu nemovitosti i bez vlastních úspor. Jednou z možností je půjčka od rodiny, kterou lze použít na úhradu požadované akontace k hypotéce. Další variantou je ručení další nemovitostí. Může jít o vlastní nebo i cizí nemovitost. Třetí možností je sjednání neúčelového úvěru. Využít lze například úvěr ze stavebního spoření, který nevyžaduje ručení nemovitostí.

Ručení další nemovitostí

Při nulové akontaci lze ručit i jinou nemovitostí – bytem, domem, chatou nebo pozemkem. Zvýší se tím hodnota zajištění a není nutné doplácet vlastní peníze. Po čase lze druhou nemovitost ze zástavy vyvázat.

Rizika a na co si dát pozor

Před žádostí o hypotéku bez akontace zvažte, zda preferujete ručení jinou nemovitostí, půjčku od rodiny nebo další spotřebitelský úvěr. Pečlivě promyslete výši požadované hypotéky a reálnost jejího splácení.

Dodatečné náklady u 100% hypotéky

Kromě splátek musíte platit i pojištění nemovitosti. Dobrovolně si můžete přidat pojištění domácnosti, života nebo splácení. Při nákupu přes realitku počítejte s provizí kolem 5 % z ceny (např. 200 000 Kč u bytu za 4 mil. Kč).

Refinancování 100% hypotéky

Při refinancování banka hodnotí vaši bonitu a cenu nemovitosti. Pokud cena vzrostla, můžete získat lepší podmínky. Než se rozhodnete, propočítejte si náklady a úspory.

Rizika spojená s hypotékou bez vlastních úspor

Hlavním rizikem hypotéky bez počátečních úspor je vyšší měsíční zatížení rodinného rozpočtu a větší citlivost na výkyvy příjmů. Chybějící finanční rezerva může zkomplikovat situaci při nečekaných výdajích nebo ztrátě výdělku. Zvažte proto pečlivě všechna pro a proti hypotéky bez počátečních úspor.

Co dělat, když vám banka odmítne úvěr?

Když vám žádná banka hypotéku neschválí, nezoufejte. Nejdříve přehodnoťte své plány ohledně vlastního bydlení a reálně zvažte své finanční možnosti. Pokud je hlavní překážkou nedostatek vlastních zdrojů, začněte co nejdříve spořit.

Každý měsíc si pravidelně odkládejte částku, která by odpovídala hypotetické měsíční splátce úvěru. Peníze nenechávejte na běžném účtu, vyplatí se je uložit na úročený spořicí účet nebo využít termínovaný vklad. Úspory jsou zde alespoň minimálně úročeny. Jakmile naspoříte potřebnou akontaci, o hypotéku zažádejte znovu.

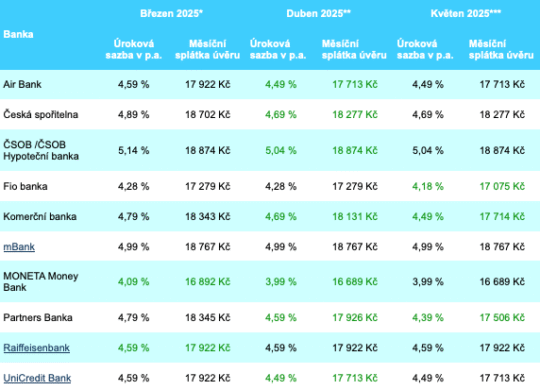

Jaká je současná nabídka hypotečních úvěrů na českém trhu?

Následující tabulka uvádí současnou nabídku/srovnání hypotečních úvěrů u vybraných bank na českém trhu na základě modelového příkladu za těchto podmínek: nově sjednaný (nerefinancovaný) účelový hypoteční úvěr (koupě nemovitosti) ve výši 3,5 mil. Kč, při minimální úrokové sazbě do 80 % LTV s fixací na 3 roky a splatností 30 let. Banky jsou seřazeny abecedně.

Některé banky umožňují částečné nebo plné financování bez nutnosti složit klasickou akontaci. Příkladem je ČSOB ve spolupráci s Ownest, která nabízí klientům možnost pořídit si nemovitost s 3 % vlastních prostředků. Zároveň je možné až o dva roky odložit splácení hypotéky, během nichž klient platí pouze nájemné a získává čas na dořešení vlastního financování. Podobné alternativy se mohou hodit především mladým klientům nebo těm, kteří řeší přechodové období mezi nájmem a vlastním bydlením.

Doporučení – kdy má smysl hypotéka bez akontace:

Kdy o 100% hypotéce uvažovat:

- Máte stabilní a dlouhodobý příjem, ale zatím nemáte dostatečnou finanční rezervu.

- Jste schopni doložit bonitu a případně ručit další nemovitostí.

- Nechcete promarnit příležitost koupit konkrétní nemovitost, i když nemáte hotovost.

Kdy raději zvolit klasickou variantu:

- Nemáte rezervu pro nenadálé výdaje (např. opravy, výpadek příjmů).

- Jste na hranici bonity a každá vyšší splátka by znamenala finanční stres.

- Plánujete další velké výdaje (např. auto, rekonstrukci).

Nezapomeňte, že vyšší úvěr = vyšší riziko. Vyplatí se porovnat více nabídek a zohlednit nejen úrokovou sazbu, ale i celkové náklady úvěru. Hyponamiru.cz