Jak roste zájem o investování ve fondech?

Češi stále více hledají způsoby, jak své peníze ochránit před inflací a zároveň je dlouhodobě zhodnotit. Zatímco dříve dominovalo klasické spoření, dnes už více než čtyři z deseti Čechů považuje sebe sama za investory. Digitalizace navíc otevřela dveře k investování i těm, kteří by dříve do fondů nevstoupili. Založení investice online zvládne člověk během několika minut.

Z dat i z praxe je patrné, že roste nejen počet investorů, ale i pravidelnost investic a objem prostředků, které Češi vkládají do fondů. Přibývá lidí, kteří si uvědomují, že klasické spoření na účtu v dnešní době nestačí – inflace postupně ukrajuje hodnotu úspor, a tak hledají cesty, jak své peníze ochránit a zhodnotit.

Trend pravidelného investování

Významným trendem posledních let je pravidelné investování menších částek. Tato strategie umožňuje investorům rozkládat riziko v čase a vyhnout se snaze načasovat správný okamžik vstupu na trh. V Bance CREDITAS například roste počet klientů, kteří investují do fondů pravidelně v řádu několika tisíc korun měsíčně. Zajímavé je, že neinvestují jen do fondů, ale stále více i přímo do dluhopisů.

Jaké fondy táhnou?

V roce 2025 se investování stává běžnou součástí finančního života Čechů. Investoři častěji kombinují různé typy fondů a hledají cesty, jak diverzifikovat své portfolio a zmírnit rizika spojená s výkyvy trhu.

Stabilní poptávku si udržují nemovitostní fondy. Ty přinášejí hmatatelnou jistotu a částečně chrání investice před inflací. Kdo chce větší dynamiku, obrací se k technologickým sektorům nebo alternativám, jako jsou komodity a kryptoměny. Společným jmenovatelem zůstává diverzifikace – míchání různých tříd aktiv, které pomáhá zvládat výkyvy trhu a chránit dlouhodobý výnos.

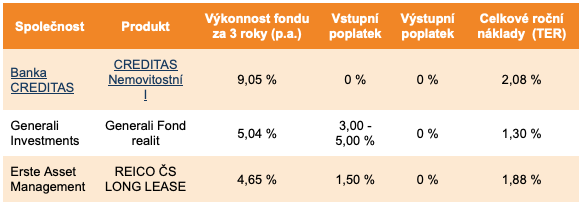

CREDITAS Nemovitostní I cílí primárně na funkční komerční nemovitosti. V současnosti má fond v portfoliu osm nemovitostí a zaměřuje se především na skladové a logistické parky a průmyslové objekty. Dále jeho investiční strategii doplňují obchodní a multifunkční centra, přičemž nejsou vyloučeny ani administrativní budovy.

REICO ČS LONG LEASE se zaměřuje na strategii dlouhodobých nájemních smluv (long lease), která zajišťuje stabilní příjem z pronájmu. Fond investuje primárně do logistických, průmyslových, maloobchodních a kancelářských komerčních nemovitostí zejména ve střední Evropě.

Generali Fond Realit investuje primárně na českém realitním trhu a v Evropské unii, přičemž v České republice realizuje investice často formou pořízení účasti v nemovitostních společnostech v Praze a významných regionálních městech. Jeho investiční strategie se zaměřuje na rozmanité portfolio nemovitostí, včetně bytových domů, obchodních center, administrativních budov a retail parků.

Jakých chyb se vyvarovat

Přestože zájem o investování roste, mnoho investorů opakuje stejné chyby. Mezi nejčastější patří nedostatečná diverzifikace. Sázet všechno na jednu kartu se zkrátka nevyplácí. Dalším problémem je snaha načasovat trh. I profesionálové mají problém odhadnout ideální okamžik, proto je lepší investovat pravidelně a dlouhodobě. A do třetice, investování pod vlivem emocí, tedy nakupování v době růstu a prodávání v době poklesu. Klíčem je držet se investičního plánu.

Poplatky u fondů: na co si dát pozor

Investoři dnes oceňují, že vstupní a výstupní poplatky pomalu mizí z trhu a hlavním kritériem zůstává roční nákladovost (TER). Ta se investorovi „neodečítá z účtu“, ale promítá se do toho, že fond vykáže nižší čistý výnos.

Jak fungují poplatky u fondů ?

Vstupní poplatek

- Platí se při nákupu podílových listů

- Obvykle 0–4 % z investované částky

- V posledních letech spíš mizí – hodně bank a správců už láká klienty na 0 % vstupní poplatek, zejména u pravidelných investic

Výstupní poplatek

- Platí se při odprodeji podílových listů

- Většina retailových fondů ho má dnes nulový

Průběžné poplatky (management fee, správcovský poplatek)

- Hlavní náklad, který běží každý rok

- Většinou se pohybuje 0,5–2 % ročně podle typu fondu

-

- konzervativní fondy (peněžní trh, dluhopisy): spíše nižší, kolem 0,5–1 %

-

- smíšené fondy: cca 1–1,5 %

-

- akciové fondy: často 1,5–2 %

-

- nemovitostní fondy: obvykle 1,5–2 %, někdy i více

TER (Total Expense Ratio)

- Nejlepší číslo pro orientaci

- Ukazuje, kolik fond v průměru „spolkne“ ročně z majetku investora včetně všech průběžných nákladů

- U běžných retailových fondů v ČR se pohybuje kolem 1,2–2,5 % ročně

Rostoucí popularita fondů ukazuje, že Češi se stále více učí chránit své úspory před inflací a hledat cesty, jak je dlouhodobě zhodnotit. Nemovitostní fondy zůstávají atraktivní volbou pro konzervativnější investory, zatímco ETF a ESG fondy oslovují spíše mladší a progresivnější generaci. Ať už investor volí jakoukoli cestu, klíčovými zásadami zůstávají pravidelnost, diverzifikace a disciplína.