Přestože Česko nepatří k evropským lídrům v registraci elektromobilů a v prvním čtvrtletí 2024 byl podíl v rámci všech registrací jen 2,3 %, přes 24 tisíc těchto vozidel po našich silnicích již jezdí. Proto Kooperativa připravila nové pojištění, speciálně pro elektromobily. V čem je toto pojištění specifické a jaké novinky přinesla nová legislativa týkající se povinného ručení, říká v rozhovoru Václav Geletič, vedoucí Odboru vývoje produktů v pojišťovně Kooperativa.

Na jaká vozidla s elektrickým pohonem pamatuje nové pojištění, které Kooperativa připravila?

Toto pojištění je určené výhradně pro elektromobily. To znamená vozidla s pohonem čistě na elektřinu, ne tedy hybridy ani plug-in hybridní vozidla. A pojištění platí po celé Evropě.

V čem je vaše nové pojištění elektromobilů specifické?

Naše pojištění je unikátní zejména u škod na baterii, vztahuje se totiž i na její zničení nejen při nárazu, ale také při škodách způsobených přehřátím nebo zkratem. Dále ho klienti ocení, pokud způsobí škody při nabíjení – ať už na nabíjecí stanici nebo nabíjecích kabelech. Pojištění odpovědnosti, tedy povinné ručení, kryje ale i škody, které může motorista způsobit při manipulaci s kabelem, například při připojování nebo odpojování vozidla k nabíjecí stanici.

V takovém případě za něj uhradíme jak škody na kabelu, tak na samotné nabíjecí stanici. Například v situaci, kdy mu upadne kabel na zem a poškodí se koncovka nebo se poškodí nabíjecí stanice nesprávným zapojením do zásuvky. Havarijní pojištění zase myslí i na přenosné nabíječky, a to včetně všech kabelů a dalších doplňků určených k nabíjení vozidla.

Majitelé elektromobilů asi ze všeho nejvíce děsí představa, že jim někde na odlehlém místě dojde energie v baterii a vozidlo se tím rázem stane nepojízdné. Pamatuje vaše pojištění i na takové případy?

Je to další výhoda spojená s tímto pojištěním, kterou motoristé s elektrickými vozidly získají. V rámci asistenčních služeb Kooperativa přidala zásah, který řeší právě tyto situace. V případě vybité baterie odtáhne asistenční služba vozidlo klienta k nejbližší nabíjecí stanici.

Umíte pojistit i rizika, když si lidé svá vozidla nabíjejí v garáži elektřinou z fotovoltaiky?

V pojištění elektroaut myslíme i na wallboxy, přes které si mohou klienti nabíjet své vozidlo, například v garáži. A to nabízíme v pojištění majetku. A pokud klienti myslí na celý ekosystém elektomobility a nabíjení si zajišťují přes solární energii, v Kooperativě umíme pojistit i fotovoltaiku, příslušenství a přípojky v pojištění nemovitosti.

Jak jako přední pojistitel nahlížíte na nový zákon o povinném ručení, který vstoupil v platnost na počátku dubna letošního roku?

Nový zákon o povinném ručení přinesl několik výrazných změn. Nejdůležitější bylo zavedení nové kategorie vozidel, která musejí mít povinné ručení sjednáno. Povinné ručení se nově vztahuje na všechna motorová vozidla, která mají konstrukční rychlost vyšší než 25 km/h nebo konstrukční rychlost vyšší než 14 km/h a hmotnost větší než 25 kg, tedy například elektrokoloběžky nebo malotraktory. Vyjmuty z toho jsou například zahradní traktory, které nikdy nevyjedou na veřejnou komunikaci, nebo elektrokola, u kterých není obecně elektromotor pokládán za hlavní zdroj pohybu.

Máte jako pojišťovna představu o tom, kolik takových vozidel se v Česku vyskytuje?

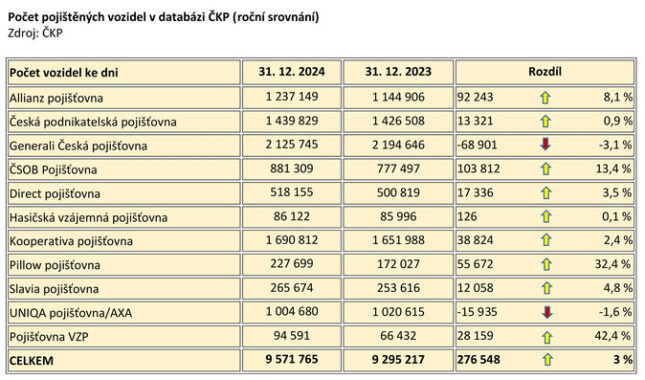

Doposud nebyla žádná evidence těchto vozidel nutná, pojišťovny odhadovaly, že může jít až o statisíce elektrokoloběžek a malotraktorů, které budou povinné ručení potřebovat. Proto si Kooperativa udělala rychlý průzkum, ze kterého vyplynulo, že 71 % respondentů podobné vozidlo vlastní. Dále z průzkumu vyplynulo, že většina majitelů s nimi najede do 50 kilometrů týdně. To potvrdil i zájem o pojištění. Za první půlrok jsme pojistili přes 24 tisíc těchto drobných vozidel, z toho je přes 17 tisíc elektrokoloběžek.

Mají i majitelé pojištěných elektrokoloběžek k dispozici asistenční služby?

Povinné ručení pro segment elektrokoloběžek a dalších drobných vozidel obsahuje také balíček asistenčních služeb. Identifikátorem je výrobní nebo sériové číslo. Sazby se pohybují na podobné úrovni jako u malých motocyklů, protože rizikovost v těchto kategoriích bude obdobná. Průměrná sazba je přes 300 Kč ročně. Záleží na regionu, věku klienta a dalších kritériích. Pokud si ještě nějací majitelé nejsou jisti, jestli jejich vozidlo spadá do nové kategorie, mohou se na nás obrátit a my jim pomůžeme s jeho určením.

Nový zákon o povinném ručení sice vstoupil v platnost již dubnu, ale některá jeho ustanovení začaly platit až nyní od počátku října. O co se jedná?

Významnou novinkou, která platí od začátku října, je okamžitý zápis smlouvy o povinném ručení do databáze ČKP a přechod sjednání autopojištění na on-line platební metody. Tím motoristům odpadá povinnost mít u sebe zelenou kartu. Policie si údaje zjistí právě z online databáze České kanceláře pojistitelů. Na druhou stranu, při cestě do zahraničí se ale zelenou kartou budou muset prokázat.

Proto ji i nadále budeme všem klientům zasílat. Dostanou ji v e-mailu, mohou si ji stáhnout z klientské zóny, nebo mu je předána fyzicky, pokud podepisuje smlouvu fyzicky na pobočce a nemá možnost elektronické komunikace. Co se týká sjednávání povinného ručení, nabízíme pojištění jak s okamžitým počátkem, tak i s možností jej odložit. Placení pojistného je možné realizovat okamžitě přes platební bránu.