Byt v pražském paneláku může být cenově srovnatelný s apartmánem na pobřeží španělské Andalusie nebo horskou chatkou v Rakousku. Na kolik zahraniční nemovitost vyjde a jak to funguje?

Průměrný šedesátimetrový byt na Jižním Městě, největším panelovém sídlišti v Praze, vyjde podle dat serveru Sreality na 5,37 milionu korun. Za stejné peníze můžete mít luxusní nemovitost u moře.

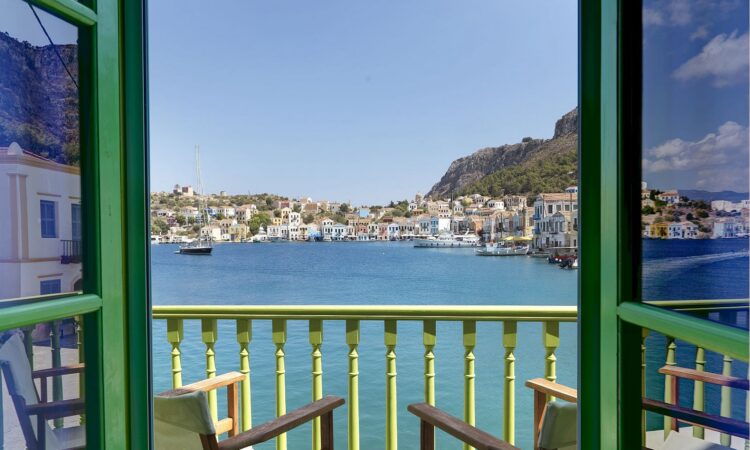

Třeba nový apartmán v blízkosti pláže ve vyhledávaném španělském resortu v Costa del Sol o rozloze 44 čtverečních metrů můžete podle nabídky realitní kanceláře Rellox koupit za 4,63 milionu korun. Stometrový byt tu seženete pod 10 milionů. V chorvatském městečku Makarska je jednotková cena za metr čtvereční ještě nižší – téměř shodná se zmíněným Jižákem. Plážový byt o 45 metrech čtverečních můžete koupit za čtyři miliony korun.

Pokud jde o lyžařská střediska v Alpách, tam jsou byty o něco dražší než v pražském paneláku, ale při srovnání s Krkonošemi už cenově obstojí. Apartmán o rozloze 28 čtverečních metrů na pomezí vyhlášených rakouských středisek Zell am See/Kaprun a Skicircus Saalbach (408 kilometrů sjezdovek) má zmíněná realitka v nabídce za 5,4 milionu korun. Za stejnou cenu se prodávají apartmány srovnatelné velikosti v Harrachově (7,3 kilometrů sjezdovek).

Podle realitních kanceláří ukládá do nemovitostí v zahraničí peníze pořád víc Čechů. „Silný zájem o nemovitosti v zahraničí z předchozích let pokračuje. Po skokových nárůstech poptávky z minulých let teď dochází spíš ke stabilizaci. Na druhou stranu očekáváme zvýšení průměrné kupní ceny nemovitostí.

Daně, poplatky a jiné španělské zádrhele

Vstupem Česka do Evropské unie v roce 2004 padly překážky pro investice do evropských nemovitostí. Nicméně podmínky pro koupi i vlastnictví nemovitostí se pořád řídí zákony a daňovým systémem země, kde se nemovitost nachází.

Setrvalý zájem je v Česku třeba o španělské nemovitosti. Covid ho ještě posílil. Lidé začali hledat útočiště v místě, kde je celoročně hezké počasí a kvalitní služby. Umocnil to pak konflikt na Ukrajině, který přiměl spoustu investorů diverzifikovat své investice co nejdál od východní Evropy. Jen v naší kanceláři zaznamenáváme měsíčně desítky poptávek po nemovitosti na Costa del Sol.

Ne každý ale potřebuje vlastnit nemovitost přímo v populárních rezortech Slunečného pobřeží. V jiných částech jihovýchodního pobřeží Španělska můžou být ceny oproti Costa del Sol klidně poloviční – začínají kolem 2,9 milionu korun za nový dvoupokojový apartmán. Srovnatelně velký byt v Costě koupíte za 6,2 milionu, na Mallorce už to bude kvůli velkému zájmu z Německa přes 7,4 milionu.

Španělský trh je pro zahraniční investory i dovolenkáře pořád zajímavý. Jen v roce 2020 cizinci zakoupili ve španělku přes 60 tisíc domů a apartmánů, zejména na pobřeží Středozemního moře. Ceny nemovitostí v roce 2022 sice proti předchozímu roku rostly o 4,7 až 6,7 procenta – ale po zohlednění inflace jejich reálná hodnota naopak klesla (o 4,85 procenta).

Do budoucna ale hodnota španělských nemovitostí nemusí jen růst. „Převis nabídky nad poptávkou mívá za následek i propady cen.

Kupec zvyklý na poměry v Česku by se měl připravit na pár odlišností a možných zádrhelů. Při koupi nemovitosti ve Španělsku vás může podle realitního zprostředkovatele Tomáše Chrobáka překvapit třeba daň z převodu nemovitosti, která činí až deset procent kupní ceny. Tu je potřeba zaplatit v případě, že nejste prvním majitelem.

Pokud byste chtěli, aby vám nemovitost vydělávala, vězte, že pro krátkodobý pronájem je navíc potřeba získat licenci (bez které riskujete sankce) a platit různé poplatky, včetně daně z příjmu, daně z majetku, odvozu odpadu a městské daně.

Jan Rejcha z Relloxu upozorňuje, že se ve Španělsku ceny nemovitostí uvádějí bez DPH nebo bez daně z převodu.

Poměrně odlišný od toho, na co jsou Češi zvyklí doma, je i samotný proces koupě nemovitosti. „Smlouvy se řídí španělskými předpisy a převod nemovitosti zajišťuje notář, prostřednictvím notářského zápisu. Není tedy rozhodující například zápis do katastru nemovitostí jako v Česku. Úschovu peněz nedělají právníci nebo notáři, ale banka.

Podle Lucie Krajné z RE/MAX Lusso je naprosto zásadní zřízení španělského daňového registračního čísla NIE. Bez něj prý není v zemi možné nemovitost koupit. Pokud byste ale nemovitost kupovali přes realitku, můžete čekat, že za papírování vyřídí. Kromě běžné agendy související s koupí nemovitosti máme k dispozici i právníka, který za klienta ověří veškeré podklady včetně toho, zda na nemovitosti neváznou nedoplatky nebo zda má objekt zajištěnou licenci, díky které ho lze nejen obývat, ale i pronajímat.

Chorvatsko: Výnos jen v sezoně

Kupovat si apartmán u moře s vidinou výnosů z pronájmu se nemusí vyplatit. Turistická sezóna tu sice kvete, ale trvá jen krátce. Apartmány v Chorvatsku se vyplatí hlavně těm, kteří zemi milují, jezdí sem pravidelně a pronájem pro ně bude jen alternativou.

Pro pořádek dodejme, že nový plážový apartmán se dvěma ložnicemi v Chorvatsku pořídíte zhruba od 3,7 milionu korun.

Na investici do takových nemovitostí je třeba pohlížet z dlouhodobé perspektivy. Zajímavý růst hodnoty je podle něj možné čekat až v průběhu několika let. Průměrný roční růst cen nemovitostí činil v Chorvatsku posledních pár let sedm procent, v roce 2022 dokonce v důsledku inflace skočil meziročně o 13,6 procenta. I po odečtení inflace to znamenalo meziroční nárůst o 1,4 procenta. To už je atraktivní investice.

Při nákupu nemovitosti v Chorvatsku je potřeba dávat pozor na rizika spojená s chaosem v dokumentech. Až 60 procent chorvatských nemovitostí nemá v pořádku dokumentaci v katastru nemovitostí. To znamená, že v katastru může být zapsán jiný vlastník, než odpovídá realitě.

Nejkomplikovanější je to u starších domů. U těchto nemovitostí je potřeba vždy ověřovat, jestli jsou tzv. čisté. Po válce v 90. letech se hodně stavělo načerno – buď celý dům, nebo aspoň jeho části, například balkon, terasa nebo patro.

Výhodou Chorvatska může být to, že se u novostaveb většinou neplatí tříprocentní daň z převodu nemovitosti, takže vedlejší náklady spojené s koupí novostavby (do dvou let) jsou takřka nulové. Nepočítáme-li samozřejmě realitní provizi a právní náklady – ty bývají v řádu nižších procent z ceny nemovitosti.

V Rakousku pozor na nesprávné užívání

Ceny za menší apartmány ve vyhlášených rakouských lyžařských střediscích začínají zhruba na 6,2 milionu korun. Čím dál od top středisek a sjezdovek, tím nižší cena. Starší apartmán v horách pořídíte i za 3,7 milionu korun. Ceny nemovitostí v zemi stabilně rostou – podobně jako v Chorvatsku v průměru o sedm procent ročně.

Zhruba sedm procent jsou i poplatky související s koupí nemovitosti v Rakousku – daň z převodu, registrace do katastru a notářské poplatky.

Horské domy v Rakousku mají také svá specifika, je stěžejní dát si pozor na správné využívání nemovitosti. Zahraniční majitelé totiž v Rakousku musí ve velké většině případů své byty a apartmány povinně pronajímat ke krátkodobému turistickému ubytování.

Využití apartmánu pro soukromý pobyt je omezeno jen na několik, obvykle čtyři až šest týdnů v roce. Existují dokonce i projekty, kde je osobní využití investorů vyloučeno, respektive podmíněno placením běžné ceny za ubytování. Povinnost nabízet nemovitost k ubytování je zakotvena v územním rozhodnutí a stavebním povolení. Rakousko si tím zajišťuje nízkou zastavěnost svých turistických a lyžařských středisek.

Rakousko je podle něj ideální volbou pro ty, kteří chtějí mít investiční apartmán v zahraničí a neřešit starosti s provozem a pronájmem. O všechno se stará provozní agentura, která majitelům vyplácí čistý výnos z pronájmu. Některé větší hotelové komplexy umožňují majitelům bezplatně využít jiný apartmán, což je výhodné hlavně v době, kdy je jejich vlastní apartmán obsazený nebo když potřebují větší kapacitu, než jim jejich apartmán nabízí.

Na Slovensku skoro jako v Česku

Nováčkem na trhu investičních apartmánů je Slovensko, kde se objevují první nabídky inspirované rakouským modelem. Jedním z takových míst je menší lyžařské středisko Tále na jižní straně Nízkých Tater. Klasický dvouložnicový apartmán tu vyjde zhruba na tři miliony korun – tedy o poznání levněji než v Rakousku.

Stejně jako v Rakousku existuje také na Slovensku možnost uzavřít smlouvu s agenturou, která se postará o komplexní servis. Investoři prý můžou čekat roční výnos z pronájmu pro turistické účely čtyři až osm procent. Agentura si za své služby, tedy kompletní servis bere 35 procent z celkového výnosu.

Na modelovém příkladu bytu za tři miliony a průměrném výnosu šest procent by to znamenalo, že ze 180 tisíc, které vám apartmán za rok vynese, dáte 63 tisíc agentuře.

Pokud jde o proces koupě nemovitosti, na Slovensku nebo v Polsku je to podobné jako v Česku. Pozitivem je, že na Slovensku jsou velmi nízké vedlejší náklady.

Slovensko se může časem stát pro investory atraktivní destinací. Je ale potřeba myslet na to, že tento koncept ještě není prověřen časem, a je proto důležitá pečlivá rešerše.

Spoluvlastnictví nemovitostí

Investiční nemovitost v zahraničí si můžete pořídit i v případě, že zrovna nemáte volných pár milionů. Řešením je takzvané podílové vlastnictví nemovitostí, kdy si koupíte třeba čtvrtku nebo osminku apartmánu nebo domu v zahraničí.

Koncept podílového vlastnictví zahraničních nemovitostí dorazil do Česka letos a zatím ho nabízejí dvě firmy – Rezidente a Tuseca. V jejich nabídce najdete byty i domy, u moře i v horách, v Evropě i mimo ni. Podíly se prodávají přes obchodní společnost. Ty nejlevnější začínají na částkách okolo milionu korun.

Jako majitel podílu, můžete nemovitost využívat několik týdnů v roce (v závislosti na tom, jak velký díl vlastníte), a to jak pro sebe, tak k pronájmu. O nemovitost se za poplatek stará agentura, takže s ní ani s jejím pronájmem nemáte žádné starosti.