Bydlení v ateliéru nabízí netradiční prostor a možnost kreativního uspořádání. Zjistěte, jak jej přeměnit v obytný prostor a financovat.

Co si z článku odnést:

- Ateliér je nebytový prostor, který lze využít pro kreativní činnosti, dílnu, zkušebnu nebo flexibilní pracovní prostory.

- Samostatný ateliér nelze standardně financovat klasickou hypotékou, protože se jedná o nebytový prostor.

- V ateliéru nelze zřídit trvalý pobyt a jeho užívání v rozporu s kolaudačním souhlasem mohou úřady pokutovat.

- Rekolaudace ateliéru na byt umožňuje financovat jeho koupi a rekonstrukci prostřednictvím hypotéky.

- Pro rekolaudaci na byt je nezbytné splnit stavební a hygienické požadavky, včetně koupelny, WC, kuchyně a bezpečnostních norem.

- Pokud je ateliér součástí nemovitosti určené k trvalému bydlení (například půda v rámci rodinného domu nebo přístavba), je možné využít klasickou hypotéku.

- Alternativní možnosti financování ateliéru zahrnují americkou hypotéku nebo neúčelový úvěr pro spotřebitele či podnikatele.

- Lofty představují nevšední bydlení s plným statutem bytu a umožňují financovat koupi klasickou hypotékou.

Bydlení v ateliéru má zvláštní kouzlo. Velká okna, otevřený prostor a netradiční dispozice lákají lidi, kteří chtějí žít jinak než v klasickém bytě. Ateliéry oslovují hlavně mladé páry, kreativce a umělce.

Alternativou k ateliéru jsou lofty, tedy byty upravené z bývalých továren, skladů nebo jiných nevyužívaných průmyslových budov.

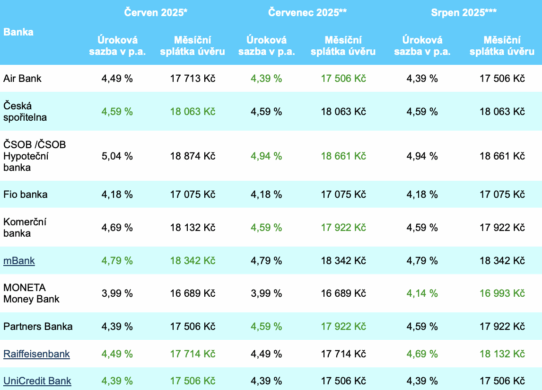

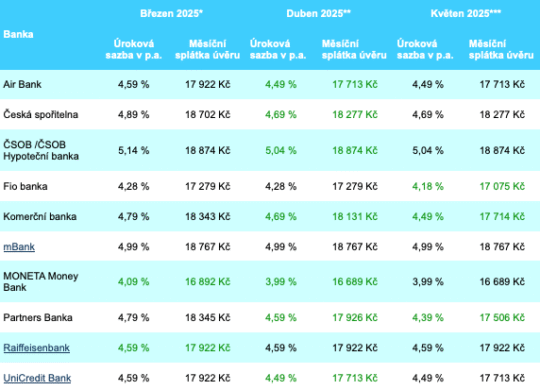

Možností, jak tyto typy nemovitostí financovat, je hned několik. Pokud je nemovitost určena k trvalému bydlení, lze využít klasickou hypotéku. V případě, že jde o nebytový prostor, nabízí se například americká hypotéka. Před koupí ateliéru nebo loftu se vždy vyplatí probrat možnosti financování se zkušeným hypotečním poradcem,

Co je ateliér

Samostatný ateliér je nebytový prostor, který se často využívá například jako dílna, zkušebna nebo prostor pro výtvarné či hudební projekty. Obvykle nesplňuje veškeré technické a hygienické normy, a proto nemůže sloužit k trvalému bydlení. Například nejsou splněny požadavky na dostatek denního světla a odhlučnění.

Ateliér může být ale i součástí rodinného domu, například jako půdní vestavba, přístavba nebo samostatná místnost. Pokud je celý dům zkolaudován k trvalému bydlení, nevztahují se na takový ateliér omezení, která platí pro samostatné nebytové jednotky.

Hypotéka na ateliér. Je možné ji získat?

Samostatný ateliér je v katastru nemovitostí veden jako nebytový prostor, což s sebou nese určitá omezení při jeho financování. Banky na nebytový prostor hypotéku neposkytnou. Možným řešením je rekolaudace ateliéru na byt. V takovém případě lze hypotékou financovat jak koupi, tak následnou rekonstrukci nemovitosti. Jednotlivé banky však tyto situace posuzují individuálně.

Pokud je ateliér součástí prostor určených k trvalému bydlení (např. jedna místnost v rodinném domě), hypotéku lze získat. Předmětem financování je bytová potřeba a konkrétní využití jedné z místností jako ateliéru není rozhodující.

Pronájem ateliéru

V nabídkách realitních kanceláří se můžete setkat s pronájmy ateliérů. Pokud prostor využíváte například k podnikání nebo k nouzovému přespání, je to v pořádku. Pronajímání ateliéru v nebytovém prostoru k trvalému bydlení ale s sebou nese rizika. Zřízení trvalého bydliště v ateliéru není možné a úřady mohou užívání v rozporu s kolaudací pokutovat.

Srovnání: Rozdíl hypotéka na byt vs. hypotéka na ateliér

Získání hypotéky na ateliér je možné, pokud jde o prostor, který lze stavebně upravit a zkolaudovat jako byt. Prvním krokem je výběr nemovitosti s potenciálem splnit podmínky pro trvalé bydlení. Následuje konzultace se stavebním úřadem ohledně možnosti rekolaudace a příprava projektové dokumentace.

Důležitý je také výběr banky, protože každá přistupuje k financování ateliérů odlišně. Vždy se vyplatí probrat konkrétní záměr, zjistit pohled banky na hypotéku na ateliér a tomu přizpůsobit financování. Banka bude kromě standardních dokumentů k hypotéce vyžadovat podrobné informace o stavebním záměru, zjednodušený rozpočet, plán rekonstrukce a další dokumentaci. Zkušený hypoteční poradce vám sdělí, co banka vyžaduje pro hypotéku na ateliér.

Stavební požadavky ateliéru pro hypotéku

Aby bylo možné rekolaudovat ateliér na byt a financovat ho hypotékou, musí splnit základní stavební a hygienické podmínky. Patří mezi ně dostatek denního světla, možnost větrání a dostatečná ochrana proti hluku. Nezbytné je také hygienické zázemí, koupelna, WC a napojení na vodu i kanalizaci. Prostor musí mít kuchyň nebo kuchyňský kout a splňovat požadavky na bezpečnost, přístup a požární ochranu.

Přesné požadavky na nemovitosti k bydlení stanovuje česká legislativa. Podrobnosti najdete zejména ve stavebním zákoně a příslušných vyhláškách k technickým a hygienickým normám pro byty (např. vyhláška č. 268/2009 Sb. a ČSN 73 4301).

LTV u hypotéky na ateliér

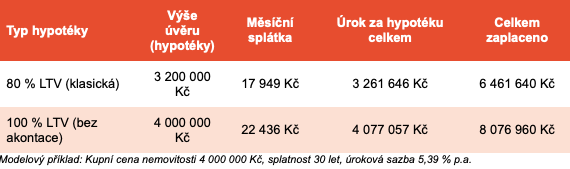

Pokud je ateliér již zkolaudován jako bytová jednotka, nebo pokud bude rekolaudován na byt v rámci žádosti o hypotéku, mohou žadatelé do 36 let dosáhnout na LTV až 90 %, starší žadatelé zpravidla na 80 %.

Banky posuzují každou žádost individuálně a v případě přestaveb ateliérů na byty mohou snížit LTV například na 60 až 70 %. V takovém případě budete potřebovat k financování více vlastních zdrojů.

Odhadní cena ateliéru pro hypotéku

Odhadní cena ateliéru pro účely hypotéky bývá zpravidla nižší než cena srovnatelného bytu. Hlavní příčinou je nižší likvidita ateliérů na trhu, protože většina kupujících stále upřednostňuje klasické byty. Kvůli slabší poptávce trvá prodej ateliéru déle a banky ho vnímají jako méně hodnotnou zástavu.

Dalším faktorem jsou právní rizika spojená s koupí ateliéru, například omezené možnosti jeho využití. Pokud se majitel rozhodne ateliér přestavět na bytový prostor, musí počítat s dalšími investicemi. Všechny tyto okolnosti vedou k tomu, že bankovní odhadci oceňují ateliéry opatrně a často uplatňují snižující koeficient.

Alternativní možnosti financování ateliéru

Pokud nelze na koupi ateliéru využít klasickou hypotéku, existují i jiné způsoby financování. Jedním z nejčastějších je americká hypotéka. V takovém případě dáváte bance do zástavy jinou nemovitost a získané prostředky můžete použít na koupi ateliéru. Toto řešení je vhodné zejména pro investory, kteří pořizují ateliér za účelem pronájmu nebo plánují jeho přestavbu na byt.

Alternativně lze využít jiný typ neúčelového úvěru, například spotřebitelský nebo podnikatelský, ovšem s vyšší úrokovou sazbou a kratší dobou splatnosti. Volba nejvhodnější varianty závisí na vaší finanční situaci, možnostech zajištění a plánech s konkrétním ateliérem.

Mezi další typy nevšedního bydlení patří také lofty

Loft je specifický bytový prostor vzniklý adaptací bývalých průmyslových nebo komerčních objektů na moderní bydlení. Typickými znaky loftu jsou velká otevřená plocha, vysoké stropy, často panoramatická okna a výrazné industriální prvky v interiéru. Lofty jsou oblíbené pro svůj netradiční charakter a vzdušný prostor, který nabízí mnoho možností individuálního uspořádání.

Na rozdíl od ateliéru má loft status bytu. Splňuje všechny stavební, hygienické a právní požadavky a lze ho bez omezení využívat k trvalému bydlení. Snazší je i financování loftu. K nákupu lze využít klasickou hypotéku stejně jako u běžného bytu.