Podle Institutu prevence a řešení předlužení se aktuálně v insolvenci nachází 95 837 osob. O insolvenci, neboli osobní bankrot, může v Česku požádat každý, kdo nezvládá splácet své závazky a tuto neschopnost prokáže před soudem. Proces oddlužení, pokud jej insolvenční soud povolí, pak trvá 3 až 5 let (u návrhů podaných po 1. 10. 2024 pouze 3 roky), během kterých dlužník část závazků splatí a zbytek mu soud odpustí.

Jenže ačkoli jsou dluhy smazané, informace o tom, že člověk oddlužením prošel, nikoli. Záznamy o právě probíhajících, ale i ukončených insolvencích, jsou vždy uvedené ve veřejně přístupném insolvenčním rejstříku (ISIR).

Jak takový záznam, ale i fakt, že jste oddlužením prošli, ovlivní vaše šance na získání hypotečního úvěru?

Záznam v insolvenčním rejstříku. Jak dlouho?

Předtím, než vám banka hypotéku či jakoukoli půjčku schválí, vždy musí dostatečně prověřit vaši schopnost splácet. “Banky pečlivě hodnotí bonitu klienta, protože neplatič pro ně představuje riziko. Povinnost důkladně prověřit schopnost žadatele úvěr splácet jim navíc přímo ukládá zákon,” vysvětluje Miroslav Majer, CEO Hyponamíru.cz. Stejnou povinnost mají mimochodem také všichni další nebankovní poskytovatelé úvěrů.

Posouzení úvěruschopnosti přitom vedle porovnání příjmů a výdajů obnáší také nahlížení do úvěrových registrů (BRKI a NRKI), registru dlužníků (SOLUS), Centrální evidence exekucí i zmíněného insolvenčního rejstříku.

Záznam o tom, že jste prošli oddlužením, ovšem není v insolvenčním rejstříku vidět natrvalo – po uplynutí určité lhůty se takzvaně znepřístupní. Jestliže jste o oddlužení žádali před účinností novely insolvenčního zákona (1. 10. 2024), insolvenční soud znepřístupní vaše údaje v insolvenčním rejstříku po 5 letech ode dne, kdy nabylo právní moci rozhodnutí, kterým bylo vaše insolvenční řízení úspěšně ukončeno.

Je nutné čekat, až bude záznam v insolvenčním rejstříku neviditelný?

Hypoteční specialisté obecně radí: čím déle po ukončení insolvence o hypotéku požádáte, tím je šance na úspěch větší. V praxi ovšem záleží na přístupu konkrétní banky. Roli můžou sehrát i okolnosti, za kterých jste se do insolvence dostali. Vždy se proto vyplatí se u jednotlivých bank nezávazně informovat.

I přesto, že má žadatel v insolvenčním rejstříku záznam viditelný, jsme mu schopní poskytnout hypotéku po individuálním posouzení s ohledem na ostatní okolnosti a parametry jeho případu. Vždy jsme ale obezřetnější,” popisuje přístup České spořitelny tiskový mluvčí Lukáš Kropík.

“Každý hypoteční příběh posuzujeme velmi individuálně, postup v tomto případě nejde generalizovat. V praxi mohou hrát roli různé faktory – od času, který od ukončení insolvence uplynul, přes příjmovou situaci až po záznamy v registrech. Společně s klientem projdeme možnosti a hledáme cestu, jak jeho situaci řešit, i pokud má za sebou složitější finanční minulost,” uvedla pro Měšec.cz tisková mluvčí ČSOB Monika Hořínková.

To, že jste si v minulosti prošli osobním bankrotem, pak také nemusí znamenat, že úvěr automaticky dostanete za horších podmínek. “Co se týká úrokových sazeb, klienti, kteří za sebou mají insolvenci, získají standardní sazbu jako každý jiný klient. Nenastavujeme navíc ani žádné speciální podmínky či závazky jen kvůli tomu, že klient prošel insolvencí,” vysvětluje Michal Kuzmiak, tiskový mluvčí Air Bank.

Co vám může pomoci?

Pokud chcete svoji šanci na schválení žádosti zvýšit, měli byste mít na paměti několik pravidel. Klíčové rozhodně je, řádně splácet veškeré závazky. Pohlídejte si, abyste včas hradili účty za telefon, energie či nájem. Samozřejmostí je, že se znovu nadměrně nezadlužujete a ideálně si pravidelně spoříte a máte stabilní příjem.

Pamatujete také, že bance byste vždy měli poskytnout kompletní a pravdivé informace o vašich příjmech, výdajích a závazcích. Pokud banka zjistí opak, patrně pro ni přestanete být důvěryhodným klientem. Špatně posouzená úvěruschopnost by vás nadto také mohla přivést k dalším problémům s dluhy.

Pozor na zamítnuté žádosti

Cestu k hypotečnímu úvěru vám může zkomplikovat také záznam v bankovním (BRKI) či nebankovním registru (NRKI). Do těchto registrů se sbíhají informace o vašich aktuálních i minulých půjčkách poskytnutých bankami i nebankovními úvěrovými společnostmi. Nadto se ovšem v registru objeví i záznamy o zamítnutých žádostech. V BRKI je záznam o neúspěšné žádosti evidovaný 1 rok, v NRKI 6 měsíců.

Pokud byste se tedy se žádostí o hypotéku obrátili na několik bank a ty vaši žádost odmítly, měly byste v registru hned několik záznamů, což by ve výsledku mohlo negativně ovlivnit váš skóring. “Je klíčové nežádat o hypotéku naslepo, každá zamítnutá žádost se zaznamenává do registrů a může dále zhoršit šanci na úspěch,” upozorňuje Jana Vaisová, hypoteční specialistka z finančně-poradenské společnosti FINGo.

Předtím, než podáte žádost u konkrétní banky, se proto hodí domluvit si schůzku a zjistit dopředu její podmínky. Případně poptat pomoc některého z nezávislých hypotečních poradců.

Insolvence a společná žádost manželů

V praxi často o hypoteční úvěr nežádají jednotlivci, ale manželé. V takovém případě pak oba nerozdílně ručí za jeho splácení, společně se také posuzují jejich příjmy a výdaje. Insolvence jednoho z manželů má tak logicky dopad i na druhého z páru.

Pokud by hrozilo, že kvůli oddlužení manžela či manželky banka hypotéku nepřiklepne, je variantou zúžení společného jmění manželů. “I tady mají banky různé podmínky. Některé například vyžadují, aby zúžení SJM bylo starší šesti měsíců,” upozorňuje Jana Vaisová.

Dohodu o zúžení společného jmění manželů musí potvrdit notář. Pokud banka toto zúžení akceptuje, hypotéku poskytne pouze jednomu z manželů, tedy posuzuje pouze jeho příjmy, výdaje a závazky.

Nevýhodou takového řešení ale může být to, že krom hypotéky se ze společného jmění manželů obvykle vyjme také nemovitost, která je úvěrem financovaná.

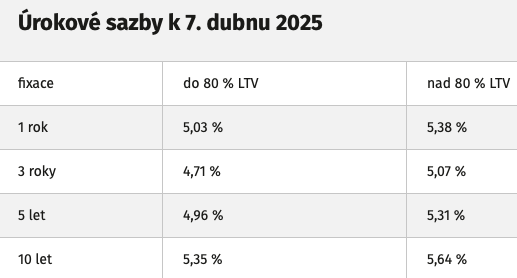

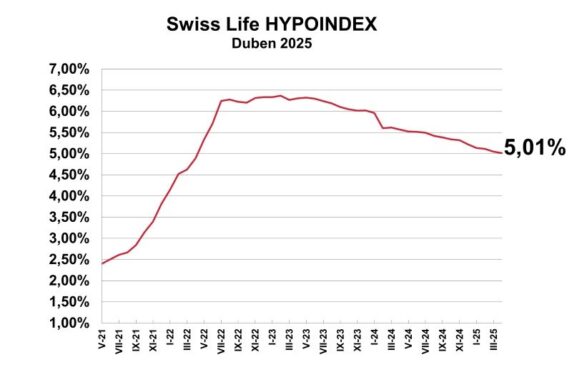

V současné době banky nabízejí nejvýhodnější sazby u tříleté fixace – podle Hypoindexu je to v průměru 4,71 %. U tříleté fixace dokážou banky nabídnout sazbu od 3,99 % až po 4,99 %.

V současné době banky nabízejí nejvýhodnější sazby u tříleté fixace – podle Hypoindexu je to v průměru 4,71 %. U tříleté fixace dokážou banky nabídnout sazbu od 3,99 % až po 4,99 %.