Povinné ručení má téměř 10 milionu vozidel.

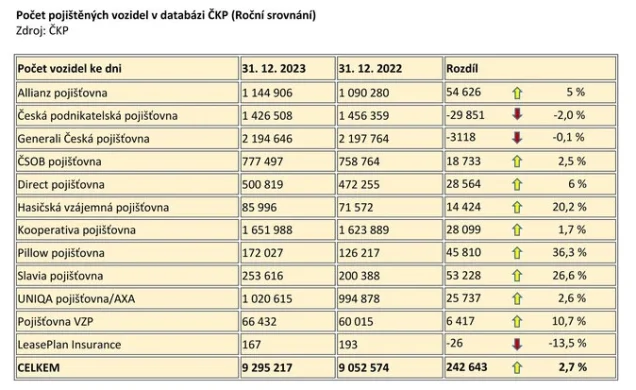

Podle údajů České kanceláře pojistitelů přibylo v Česku za rok 2023 242 643 vozů se sjednaným pojištěním odpovědnosti z provozu vozidla. Celkem je v Česku k 31. 12. 2023 pojištěno 9 295 217 vozidel. Ve srovnání s rokem 2022 jde o růst 2,7 %.

Co se týče procentuálního vývoje jednotlivých společností, tak nejvíce rostly v roce 2023 pojišťovny Pillow a Slavia. Pillow pojistila 172 027 vozidel, což je ve srovnání s předchozím ročníkem, kdy u ní bylo pojištěno 126 217 vozů, růst přibližně 36 %. Pojišťovna Slavia pak eviduje 253 616 vozů, což je meziroční nárůst o 27 %.

Z dalších hráčů na trhu v tomto vysoce konkurenčním prostřední ještě zmiňme solidní 20% růst Hasičské vzájemné pojišťovny. U této společnosti má povinné ručení sjednáno 85 996 vozidel, což je o 14 424 kusů více, než tomu bylo před rokem. O hezkých 10,7 % (+6 417 vozidel) rostla v této sféře pojistného trhu také Pojišťovna VZP. Z velkých pojišťoven se dařilo pojišťovněAllianz, u které má aktuálně smlouvu 1 144 906 vozidel, což představuje 5% růst. Co se týče úbytku pojištěných vozidel, tak Česká podnikatelská pojišťovna má 2% ztrátu a Generali Česká pojišťovna eviduje drobný pokles -0,1 %.

Počet pojištěných vozidel s platným povinným ručením za celý rok 2023 roste tempem o 2,7 %, resp. absolutně o 242 643 vozidel, což je v celoročním srovnání růstu počtu pojištěných vozidel více než v roce 2022, kdy se počet pojištěných vozidel navýšil pouze o 193 621 vozidel. Dosažený nárůst počtu pojištěných vozidel v roce 2023 tak vychází přibližně čtvrtinu vyšší než v předchozím roce a jedná se pouze o mírně nižší nárůst ve srovnání s předcovidovým obdobím let 2018 a 2019.

Pojišťovny očekávají z důvodu škodní inflace vyšší plnění

Co se týče výše plnění tak rok 2023 překračují závazky za poslední předcovidový ročník 2019. Konkrétně pro rok 2023 se očekává celkové vyplacené plnění ve výši 16,7 mld. Kč, což hodnotu roku 2019 ve výši 14,5 mld. Kč překračuje o 2,2 mld. Kč a vůči plnění roku 2022 ve výši 14,9 mld. Kč se jedná o 1,8 mld. Kč vyšší hodnotu. Navíc závazky spojené s dlouhodobými výplatami zejména ze škod na zdraví se pro rok 2023 očekávají ve výši 2,2 mld. Kč, což opět převyšuje 2 mld. Kč za ročník 2019. Důvod navyšujících se škodních závazků spočívá zejména ve škodní inflaci. Na další typy nároků působí také ekonomické a inflační vlivy spojené s růstem mezd ovlivňující odškodnění ztráty na výdělku, náklady na péči v rámci asistencí v domácnosti i růst nákladů na zdravotní péči. Nepřekvapí proto, že ve srovnání se situací před aplikací NOZ narostly průměrné hodnoty odškodnění o desítky procent, konkrétně:

- Odškodnění bolestného stouplo z 42 tis. Kč na 116 tis. Kč, což představuje souhrnný nárůst o 178 %

- Jednorázové částky za kompenzaci duševní újmy pozůstalých po obětech dopravních nehod se navýšily v průměru na celé škodě ( tj. pro všechny pozůstalé z jednoho úmrtí) z 940 tis. Kč téměř 1,9 mil. Kč (tj. cca o 98 %)

- Kompenzace za ztížení společenského uplatnění roste z 359 tis. Kč na cca 669 tis. Kč, což představuje nárůst o 86 %

I u nároků explicitně neovlivněných NOZ se projevil růst cen a nákladů vedoucích k těmto nárůstům

- U dlouhodobě vyplácených rentových nároků vzrostl průměrný závazek za všechny anuity v rámci jedné škody roste z 2,6 mil Kč na 3,9 mil. Kč, což představuje navýšení o 52 %

- U krátkodobějších ztrát na výdělku během pracovní neschopnosti stouplo za období platnosti NOZ průměrné odškodnění z 50,1 tis. Kč na 85 tis. Kč a jedná se tak o nárůst 69 %

- U nákladů léčení došlo k nárůstu o 34 % z 62 tis. Kč před NOZ na aktuálních 83 tis. Kč

Stabilizace v rámci produkce nových automobilů a tím i dostupnost nových a ojetých vozidel se projevuje na celkových přírůstcích pojištěných vozidel. Nicméně škody v rámci povinného ručení i nadále významně rostou, a to především v souvislosti s eskalací cen za opravy vozidel, kdy se průměrná majetková škoda k 30.9.2023 navyšuje meziročně stále významně o 13 %, což je spojené s pokračující situací vysoké inflace a na růst závazků působí i dlouhodobé postupné navyšování odškodnění za zdravotní následky, které pojišťovny odškodňují někdy i desítky let.

Jak se liší rizikovost konkrétních segmentů vozidel?

Osobní automobily (průměrná škodní frekvence dosahuje 3,3 %, což znamená, že v průměru ročně způsobí 33 škod na 1 000 vozidel):

- U 7 % všech osobních vozidel pojištěných rizikovými klienty nad 30 let (klienti, kteří v minulosti opakovaně způsobili škody nebo jim pojistné smlouvy zanikaly pro neplacení) vychází škodní frekvence na úrovni 4,1 %, tj. v průměru o čtvrtinu vyšší.

- Dále u 5 % všech vozidel dochází navíc k rizikové situaci, že vozidlo často střídá svého majitele nebo konkrétní osoba často střídá pojištěná vozidla. V této situaci vychází škodní frekvence na úrovni 4,3 % a je tak o 32 % vyšší proti průměru u všech osobních vozidel.

- U 5 % všech osobních vozidel, kam spadají leasingové společnosti, dosahuje škodní frekvence již 4,9 % (tj. cca o polovinu vyšší proti průměru).

- Ještě vyšší vychází škodní frekvence u klientů do 30 let věku, kde hodnota 5,0 % je proti obecné hodnotě 3,3 % vyšší o 51 % (mladí klienti do 30 let věku představují 4 % portfolia osobních automobilů).

- U nejvíce rizikových vozidel firemních klientů (kde je známá vysoká úroveň škod z minulosti) vychází škodní frekvence dokonce 6,7 % (tj. více než dvojnásobná proti obecné úrovni 3,3 %).

Nákladní vozidla (průměrná škodní frekvence 10,9 %, což znamená, že v průměru ročně způsobí 109 škod na 1 000 vozidel)

- U nákladních vozidel vychází jako výrazně nadprůměrně rizikové portfolio, představující 13 % všech nákladních vozidel, skupina tahačů návěsů se škodní frekvencí téměř 28 % (tj. o 144 % vyšší proti průměru u nákladních vozidel)

- u ostatních nejrizikovějších flotil dle minulé historie představujících 22 % celého portfolia nákladních automobilů vychází frekvence téměř 19 % (což je o 17 % více vůči všem nákladním vozidlům).