Vlna refixací přichází, jaké sazby dnes banky nabízejí?

Rok 2025 přináší vlnu refixací hypoték sjednaných v době covidového boomu, kdy úrokové sazby klesly na historická minima. Lidé, kteří si v době covidového boomu sjednali hypotéky s úrokem kolem 2 %, dnes při refixaci čelí sazbám kolem 4,5 %. To znamená nárůst splátek o tisíce korun měsíčně a pro mnoho rodin zásadní zásah do rozpočtu.

V roce 2020 klesly úroky pod 2 %, což znamenalo rekordní zájem o hypotéky. Banky zažívaly rekordní poptávku a objemy nově poskytnutých hypoték dosahovaly historických maxim. Jenže ekonomická situace se od té doby zásadně změnila. Pět let poté čelíme opačnému trendu – úrokové sazby výrazně vzrostly v důsledku inflace, hospodářských otřesů i zpřísněné měnové politiky České národní banky. Hypoteční trh se tak ocitl v úplně jiné situaci než na začátku desetiletí.

Kolik hypoték bude refixováno?

Podle České národní banky (ČNB) čeká letos přibližně 100 tisíc domácností, u kterých končí fixace, a budou tak muset řešit nové podmínky. V dalších letech počet refixací naroste až na 140 tisíc ročně. To znamená, že v příštích letech projde mezi bankami stovky miliard korun v nových úvěrových smlouvách:

- 2025: cca 240 miliard Kč

- 2026: až 460 miliard Kč

- 2027: až 500 miliard Kč

Úrokový šok pro domácnosti

Mnoho majitelů hypoték se v následujících měsících setká s takzvaným úrokovým šokem. Jedná se o situaci, kdy lidé, kteří si v době covidového boomu sjednali úvěr s mimořádně nízkou úrokovou sazbou kolem 2 %, nyní při refixaci čelí podstatně vyšším sazbám. Aktuální nabídky bank se často pohybují kolem 4,5 %, což znamená citelný nárůst měsíčních splátek. U průměrné hypotéky může rozdíl činit i několik tisíc korun měsíčně. Pro řadu domácností to představuje výrazný zásah do rodinného rozpočtu a nutí je přemýšlet o úsporách, refinancování nebo prodloužení splatnosti úvěru.

Co to znamená v praxi?

Například klient, který měl měsíční splátku kolem 10 000 Kč při nízké sazbě, teď musí počítat s novou splátkou kolem 13 700 Kč. Zvýšení splátky o téměř 4 000 Kč může zásadně zatížit rodinný rozpočet.

A podle ekonomů se v nejbližší době výrazný pokles hypotečních sazeb neočekává, což naznačuje, že domácnosti budou s vyššími splátkami počítat delší dobu.

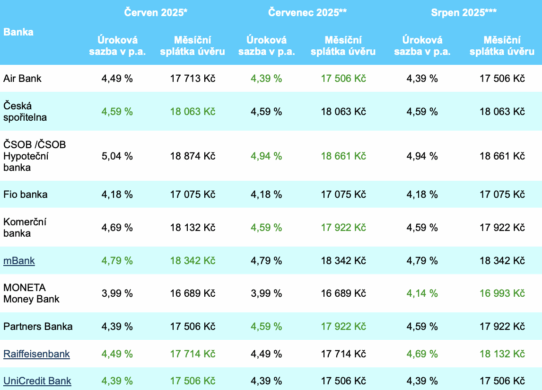

Banky reagují slevami

Některé banky na trhu reagují na rostoucí úrokové sazby svými akcemi a slevami:

- Partners Banka snížila sazbu u roční fixace z 5,05 % na 4,59%

- Moneta Money Bank nabízí tříletou fixaci už od 4,14%

- Raiffeisenbank mírně zlevnila fixace o 0,1–0,2%

Jaká je současná nabídka hypotečních úvěrů na českém trhu?

Následující tabulka uvádí současnou nabídku/srovnání hypotečních úvěrů u vybraných bank na českém trhu na základě modelového příkladu za těchto podmínek: nově sjednaný (nerefinancovaný) účelový hypoteční úvěr (koupě nemovitosti) ve výši 3,5 mil. Kč, při minimální úrokové sazbě do 80 % LTV s fixací na 3 roky a splatností 30 let. Banky jsou seřazeny abecedně.

Česká národní banka drží pevnou ruku

ČNB v srpnu 2025 ponechala základní úrokovou sazbu na 3,5 %. I nadále však setrvává u přísného přístupu k inflaci a cenám nemovitostí. Prognózy ukazují krátkodobý pokles průměrné sazby PRIBOR na zhruba 3,4 %, ale pak opět její růst.

Co je PRIBOR?

PRIBOR (Prague InterBank Offered Rate) je průměrná úroková sazba, za kterou si banky v České republice krátkodobě půjčují peníze mezi sebou. Tuto sazbu každý pracovní den stanovuje autorizovaná organizace na základě informací od předních českých bank a zveřejňuje ji Česká národní banka. PRIBOR je důležitý referenční ukazatel, protože odráží cenu peněz na trhu a ovlivňuje i úroky u hypoték a dalších úvěrů. Vyšší PRIBOR tedy znamená dražší úvěry pro spotřebitele.