Stát nabízí dvě cesty, jak si výhodně spořit na stáří. Jenže rozdíl mezi nimi může být po 30 letech i 9 milionů korun. Jak z toho vytěžit maximum a lze oba produkty kombinovat?

Když si chcete odkládat peníze na důchod, můžete dnes využít dva produkty, které podporuje stát – Doplňkové penzijní spoření (DPS) a Dlouhodobý investiční produkt (DIP). Oba mají svá pro a proti a rozdíly mezi nimi mohou být v dlouhodobém horizontu opravdu zásadní, a to nejen v tisících, ale v milionech korun.

Tým analytiků z Freedom Financial Services (Freedom) udělal přehledné srovnání výkonnosti vybraných fondů DPS a investičních portfolií DIP. Výsledky ukazují, jak důležité je dobře si vybrat.

DPS: Jednodušší cesta, ale s omezeními

DPS je známější produkt, který podporuje stát příspěvkem až 340 Kč měsíčně (při vašem měsíčním vkladu 1700 Kč a více). Navíc si můžete odečíst až 48 000 Kč ročně z daní. Ale má i svá omezení.

Jednak si nemůžete sami vybrat konkrétní investice, o vše se stará penzijní společnost. Fondy také bývají opatrnější a často drží část peněz v hotovosti, což může snižovat výkon. Tři nejvýkonnější fondy v rámci DPS za posledních 10 kalendářních let: Dynamický účastnický fond ČSOB Penzijní společnosti, Dynamický účastnický fond ČS Penzijní společnosti a Globální akciový účastnický fond CONSEQ Penzijní společnosti.

DIP: Novější produkt s větší volností a potenciálem vyšší výkonnosti

DIP je naproti tomu flexibilnějším produktem. Můžete si vybrat, do čeho investujete – například do fondů, které kopírují světové akciové trhy. Výhodou je, že budoucí výkonnost může být výrazně vyšší, obzvlášť při dlouhodobém investování.

Na rozdíl od DPS ale DIP nemá státní příspěvek. Daňovou úlevu až 48 000 Kč ročně zde ale můžete rovněž uplatnit. Nejpoužívanějšími strategiemi Freedom v rámci DIP jsou portfolio Freedom č. 1a (globální akciový ETF – vyspělý svět) a portfolio Freedom č. 2 (s převahou globálních akciových ETF – mix USA a Evropa).

Kolik můžete reálně získat?

Ve dvou modelových situacích srovnáme spoření 1 700 Kč měsíčně (tedy hranici, od které je v DPS nárok na maximální státní příspěvek) a spoření 5 700 Kč měsíčně (běžný případ pro klienty, kteří chtějí využít plnou daňovou úlevu).

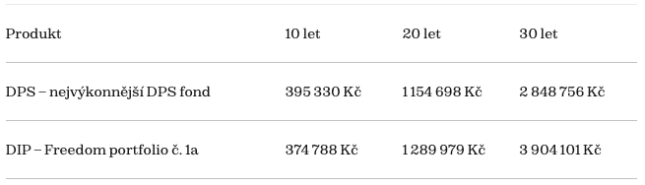

Měsíční vklad 1700 Kč (nejvýkonnější fondy)

Vybrané fondy z obou variant k 31. 5. 2025.

V krátkém horizontu (10 let) má DPS stále navrch díky státnímu příspěvku. Od 20 let ale DIP přebírá vedení a po 30 letech rozdíl dosahuje více jak 1 milion korun.

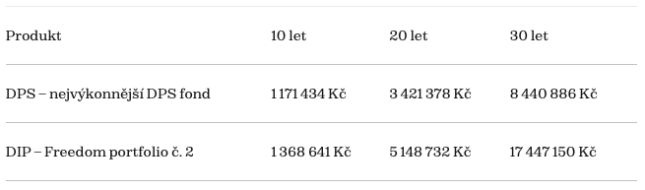

Měsíční vklad 5 700 Kč (nejvýkonnější fondy)

Vybrané fondy z obou variant k 31. 5. 2025.

Při vyšších vkladech ztrácí DPS svoji konkurenční výhodu – státní příspěvek je fixní, zatímco DIP nechává investované peníze plně růst. Po 30 letech je rozdíl více než 9 milionů korun.

Kombinace DPS a DIP – chytrý kompromis?

Pokud si chce střadatel zajistit maximální státní příspěvek, a přitom investovat efektivně, nabízí se kombinace obou produktů. „Investovat lze do obou instrumentů, a to 1 700 Kč měsíčně do DPS pro zisk maximálního státního příspěvku a zbytek ve výši 4 000 Kč do DIP, kde může kapitál dlouhodobě růst rychleji,“ doporučuje Robert Novoměstský z Freedomu.

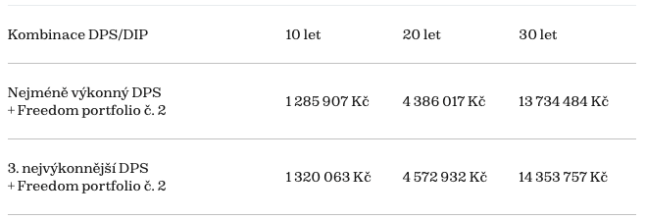

Vybrané kombinace obou variant k 31. 5. 2025.

Při kombinaci nejméně výkonného ÚF (z dynamických strategií) a DIP Freedom portfolia č. 2 činil výsledek po 30 letech 13 734 484 Kč. To je více než o polovinu lepší výsledek, než jaký dodají nejvýkonnější DPS fondy samotné. Dále při kombinaci 3. nejvýkonnějšího ÚF DIP Freedom portfolia č. 2 byl konečný stav 14 353 757 Kč. „Výběr konkrétního DPS je samozřejmě důležitý, ovšem v kombinaci s vybranými ETF fondy v DIP se stává toto rozhodnutí marginálním,“ poznamenává Robert Novoměstský.

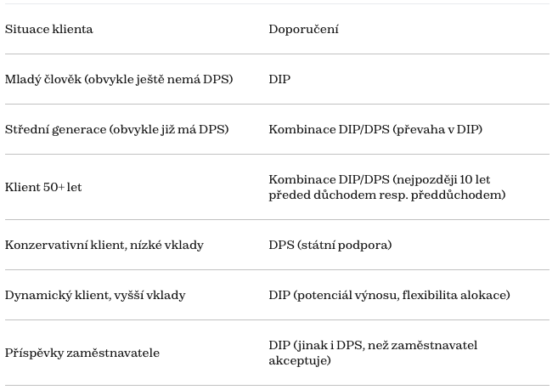

Kdy je vhodnější DPS a kdy DIP?

Shrnutí: Co si zapamatovat?

DPS je jednoduchý nástroj s přímou podporou od státu, funguje dobře při menších vkladech a kratším horizontu, navíc využitelnost na předdůchod a možnost určit osoby pro výplatu mimo dědické řízení. DIP je naproti tomu flexibilní, výkonnější varianta vhodná pro ty, kteří chtějí vyšší výkon a mají delší investiční horizont.

Kombinace DPS a DIP představuje to nejlepší z obou světů, tedy využití státního příspěvku i daňové úlevy na maximum, včetně výhod obou produktů. Největší rozdíl mezi produkty je patrný při dlouhodobém spoření a vyšších částkách. Tam DIP jednoznačně vítězí.

Stejně jako záleží na výběru vhodné strategické alokace v DIP, je také důležité správně vybrat penzijní společnost a pak také po celou dobu sledovat a revidovat, jestli je námi vybraná penzijní společnost mezi těmi nejvýkonnějšími.