Vážná diagnóza a dlouhodobé léčení krom jiného často zasadí ránu také finanční stabilitě celé rodiny. Na jaké dávky v takovém případě spoléhat a kolik dělají?

Rakovinou u nás ročně onemocní přes 80 tisíc lidí. Závažná diagnóza přitom v praxi nedopadá jen na zdraví nebo psychiku nemocného. Podle onkopacientské organiazce Amelie dlouhodobá nemoc často představuje také velký zásah do rodinného rozpočtu.

“Pro mne jako žijícího a hospodařícího samostatně, je dlouhodobá pracovní neschopnost a i částečný invalidní důchod, výrazný pokles příjmů. Nalezení částečného pracovního úvazku při zdravotních omezeních a skloubení se zdravotními zákroky a vyšetřeními, je i při vysokoškolském vzdělání těžké,” popisuje svoji zkušenost jedna z onkologických pacientek paní Petra.

Spolek si proto nechal agenturou IPSOS zpracovat průzkum, který se zaměřil na finanční situaci domácností, jejichž členové si rakovinou prošli, nebo stále prochází.

Z průzkumu například vyplynulo, že domácnosti s onkologickým pacientem nyní na základě vlastních zkušeností vnímají ideální výši finanční rezervy o 20 až 33 % vyšší než běžná populace. Polovina z dotazovaných domácností přitom uvedla, že žádnou rezervu neměla, dvě pětiny pak maximálně ve výši 2 měsíčních příjmů.

Pokud vlastní příjmy nestačí, můžou se nemocní obrátit na stát. Vedle nemocenské mohou získat také invalidní důchod nebo některé ze sociálních dávek. Rodinní příslušníci, pokud musí o nemocného v průběhu léčby pečovat, pak mohou žádat o dlouhodobé ošetřovné.

Nemocenská až na 380 dní

Základní dávka, která nemocným pomáhá vykrýt výpadek příjmů, je nemocenská. Nárok na tuto dávku vzniká tomu, kdo si platí nemocenské pojištění. Jestliže jste zaměstnaní v klasickém pracovním poměru, nemocenské pojištění za vás odvádí zaměstnavatel.

Podnikatelé a OSVČ si můžou nemocenské pojištění platit dobrovolně. Při práci na dohodu o provedení práce nebo dohodu o pracovní činnosti záleží, kolik si měsíčně vyděláte.

Většina pracujících má nejspíš s náhradou mzdy (prvních 14 dní nemoci vyplácí zaměstnavatel) a poté nemocenskou (vyplácí stát prostřednictvím správy sociálního zabezpečení) nejednu zkušenost.

Jak dlouho lze nemocenskou čerpat celkově, ovšem člověk zjistí až když onemocní vážněji. Předně – i dlouhodobá pracovní neschopnost má strop, a to 380 kalendářních dní.

Ale zatímco při chřipce nebo nemoci, která trvá maximálně měsíc, jsme zvyklí brát zhruba 60 % předchozí mzdy, u delší pracovní neschopnosti se nemocenská o něco zvyšuje. Konkrétně:

- do 30. dne trvání pracovní neschopnosti budete klasicky dostávat 60 % redukovaného denního vyměřovacího základu,

- od 31. dne do 60. dne 66 % redukovaného denního vyměřovacího základu,

- od 61. dne do ukončení pracovní neschopnosti 72 % redukovaného denního vyměřovacího základu.

Co to znamená v praxi?

Nemocenská se vždy počítá z denního vyměřovacího základu – vašeho průměrného výdělku za poslední rok rozpočteného na dny. Takto vypočtený vyměřovací základ se ovšem ještě snižuje prostřednictvím určitých redukčních hranic.

Při hrubé mzdě 38 385 Kč tedy dělá denní vyměřovací základ 1261,90 Kč, po redukci 1135,71 Kč.

- od 15. do 30. dne pracovní neschopnosti byste tak s tímto příjmem dostali 10 230 Kč,

- od 31. dne do 60. dne pracovní neschopnosti 22 500 Kč.

- a od 60. dne až do ukončení pracovní neschopnosti byste dostávali 24 540 až 25 358 Kč měsíčně (v závislosti na počtu kalendářních dní v měsíci).

Během prvních 14 dní byste dostali ještě 10 368 Kč jako náhradu mzdy od zaměstnavatele. Konkrétní výši nemocenské si snadno spočítáte pomocí naší kalkulačky – na odkazu níž.

Hodí se vědět!

Pokud jste v pracovní neschopnosti, může vám lékař předepsat vycházky – obecně v rozsahu maximálně 6 hodin denně, v rozmezí od 7 do 19 hodin.

Jestliže vás ale na neschopenku přivedla dlouhodobá nemoc jako rakovina, můžete požádat o takzvané neomezené vycházky. Respektive – musíte poprosit vašeho ošetřujícího lékaře, aby žádost o tyto vycházky poslal posudkovému lékaři správy sociálního zabezpečení.

Pro pečující: Dlouhodobé ošetřovné

Léčba rakoviny bývá náročná a pomoc blízkých tak rozhodně přijde vhod. Právě pro tyto případě slouží dlouhodobé ošetřovné – to nečerpá nemocný, ale osoba, která o něj pečuje.

Pokud vám má ČSSZ dlouhodobé ošetřovné přiznat, je potřeba splnit následující podmínky:

- Ošetřující lékař dané osoby, poté co byla minimálně 4 dny hospitalizována, určil, že bude v nadcházejících minimálně 4 týdnech vyžadovat celodenní domácí péči.

- Pečující osoba musí mít na kontě minimálně 90 dní účasti na nemocenském pojištění v předchozích 4 kalendářních měsících. U OSVČ platí, že si ho samy dobrovolně hradily minimálně 3 měsíce bezprostředně předcházející čerpání dávky.

Pokud jsou uvedené podmínky splněné, nezáleží, zda péči poskytuje manžel či manželka, syn či dcera nebo třeba snacha či synovec.

Dlouhodobé ošetřovné lze pak čerpat 90 dní, během kterých bude sociálka vyplácet 60 % redukovaného denního vyměřovacího základu. Tedy ve stejně výši jako nemocenskou od 15. do 30. dne nemoci.

Žádost o dlouhodobé ošetřovné lze podat prostřednictvím ePortálu České správy sociálního zabezpečení.

Žádat lze i o invalidní důchod

Pokud se během čerpání nemocenské váš stav nezlepší, nebo nadále bojujete například s následky chemoterapie, můžete po skončení podpůrčí doby zažádat o invalidní důchod. Podle průzkumu zmíněného v úvodu článku tak učinily 2/3 dotazovaných, 93 % z nich úspěšně.

I pro přiznání invalidního důchodu je samozřejmě nutné splnit několik podmínek:

- být mladší 65 let,

- získat potřebné doby pojištění, což znamená být dostatečně dlouho zaměstnaný, platit si sociální pojištění dobrovolně nebo jako OSVČ – u osob starších nad 28 let stačí získat 5 let v posledních 10 letech,

- být uznaný invalidním v jednom ze 3 stupňů.

Při posouzení toho, zda a jak moc jste se stali invalidními, se vychází z poklesu vašich pracovních schopností. Konkrétně při:

- invaliditě 1. stupně o 35 až 49 %,

- invaliditě 2. stupně o 50 až 69 %,

- invaliditě 3. stupně nejméně o 70 %.

Právě stupeň invalidity má pak vliv také na výši, respektive výpočet vašeho invalidního důchodu. Pro ilustraci – průměrná výše důchodů v roce 2024 činila:

- 9906 Kč pro invaliditu I. stupně,

- 11 704 Kč pro invaliditu II. stupně,

- 17 325 Kč pro invaliditu III. stupně.

Kompletní podmínky i postup, jak o invalidní důchod žádat, najdete v našem průvodci: Invalidní důchod 2025: podmínky, nárok a výše.

Jak ale upozorňují odborníci z centra Amélie, to že vám invalidní důchod přiznají, bohužel neznamená, že na něj můžete spoléhat dlouhodobě. Již během remise – tedy například v momentě, kdy se nádor podařilo odstranit, ale není jisté, zda máte vyhráno, případně se stále potýkáte s následky náročné léčby – se můžete z pohledu posudkového lékaře stát zdravým člověkem.

Pokud ale váš zdravotní stav není takový, abyste se plně vrátili do pracovního procesu, můžete proti odebrání invalidního důchodu podat námitku. Stejně tak v momentě, kdy vás posudkový lékař neuzná invalidním.

Pohlídejte si jen to, abyste námitku podali do 30 dní ode dne, kdy obdržíte vyrozumění od správy sociálního zabezpečení. Adresovat ji můžete příslušné okresní správě sociálního zabezpečení nebo přímo ČSSZ jako takové.

Příspěvek na dojíždění k lékaři

V akutních fázích onemocnění, kdy se často dojíždí na řadu vyšetření, chemoterapií a ozařování, lze podle onkopacientského centra získat také průkaz osoby se zdravotním postižením, konkrétně s označením ZTP.

Krom toho, že máte díky průkazu ZTP nárok na vyhrazené místo v MHD nebo nejrůznější slevy, můžete také požádat o příspěvek na mobilitu. Ten přitom dělá 900 Kč měsíčně.

Nejprve je ale nutné zažádat o průkaz osoby se zdravotním postižením – to zvládnete buď elektronicky, nebo prostřednictvím tištěného formuláře. V obou případech se žádost podává na kontaktním pracovišti krajské pobočky Úřadu práce v místě vašeho bydliště.

Pro elektronické odeslání formuláře je třeba mít zřízenou datovou schránku nebo uznávaný elektronický podpis. Formulář pro online vyplnění i tiskopis ke stažení najdete na webových stránkách Ministerstva práce a sociálních věcí.

Po podání žádosti zašle krajská pobočka Úřadu práce Institutu posuzování zdravotního stavu žádost o posouzení vašeho zdravotního stavu, a na jeho základě úřad práce vydá rozhodnutí o tom, zda a jaký průkaz vám přizná.

O samotný příspěvek na mobilitu se pak žádá obdobně – tedy buď elektronicky datovou schránkou, e-mailem podepsaným zaručeným elektronickým podpisem, nebo prostřednictvím tištěného formuláře. V obou případech je nutné předat žádost na kontaktní pracoviště krajské pobočky Úřadu práce v místě trvalého pobytu. Formuláře lze vyplnit či stáhnout na webových stránkách MPSV.

Sociální dávky od října jinak

Pokud vaší domácnosti během léčby výrazně poklesne příjem, můžete samozřejmě požádat také o sociální dávky jako přídavek na dítě či příspěvek na bydlení.

Na přídavek na dítě mají aktuálně nárok rodiny s příjmem nižším než 3,4násobek životního minima. Což například pro rodinu o 2 dospělých a 2 dětech ve věku 5 a 8 let dělá 47 736 Kč.

Výše dávky se odvíjí od věku dítěte, nadto ji úřady práce vyplácí ve 2 výměrách. Podle toho, zda rodiče mají, či nemají příjem z výdělečné činnosti alespoň ve výši životního minima jednotlivce (4860 Kč). Za výdělečnou činnost se přitom považuje i pobírání nemocenských dávek.

O příspěvek na bydlení můžou žádat rodiny i jednotlivci, pokud jejich náklady na bydlení přesahují 30 % jejich čistého příjmu.

Výše popsaná pravidla ovšem budou platit pouze do konce září 2025. Od října totiž startuje nová superdávka, která je výsledkem reformy systému sociálních dávek. Superdávka nahradí 4 aktuálně vyplácené dávky, mezi nimi právě i příspěvek na bydlení a přídavek na dítě.

Ty nově nepůjde čerpat samostatně ale právě v rámci jednotné dávky jako takzvané složky. Pro přiznání jednotlivých složek budou stejně jako dosud nutné nízké příjmy. Například u složky nahrazující přídavek na dítě bude hranicí 4násobek životního minima, tedy vyšší než dosud.

Krom výše aktuálních příjmů se ale budou úředníci zajímat také o vaše úspory – součástí nového dávkového systému bude i majetkové testování. Z nároku na dávku vás vyloučí například vlastnictví vícero automobilů, několika nemovitostí nebo určitá výše finanční rezervy – pro 4člennou rodinu od 350 tis. Kč výš.

Ačkoli superdávka pro nové příjemce startuje už v říjnu, kalkulačku, pomocí které by šlo přesně spočítat, na jakou částku budou mít příjemci dávek nárok, zatím MPSV nezveřejnilo.

Alespoň orientační výpočet tak nabízí například kalkulačka sestavená neziskovými organizacemi. Podrobnosti včetně návodu, jak s kalkulačkou počítat, najdete v článku: Výpočet superdávky: Komu pomůže a kdo si nejspíš pohorší?

Pojištění i po prodělané nemoci

Další způsob, jak pokrýt výpadek příjmu během léčby vážného onemocnění, je komerční pojištění. Konkrétně připojištění závažných onemocnění, které bývá součástí životních pojistek. Do kategorie závažných onemocnění ale obecně spadá i infarkt myokardu nebo třeba mrtvice – konkrétní výčet diagnóz vždy hledejte v pojistných podmínkách dané pojišťovny.

Pojištění samozřejmě nelze sjednat v momentě, kdy už máte diagnózu. Pojišťovny nadto mají v podmínkách také takzvanou čekací dobu – tedy období mezi vypuknutím nemoci a uzavřením pojistné smlouvy, během kterých nemusí vyplácet pojistné plnění. Čekací doba se obvykle pohybuje v rozmezí 2 až 3 měsíců.

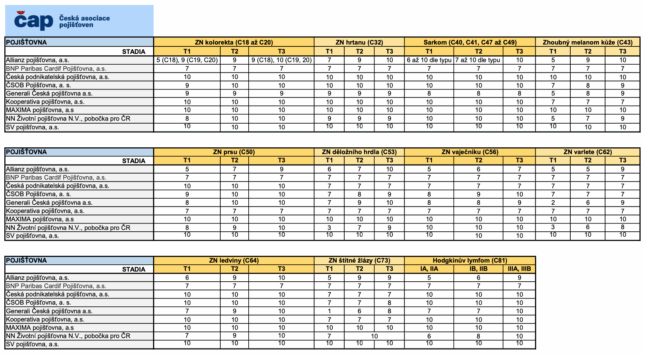

Dřív navíc nebylo možné ani to, abyste si pojištění sjednali, pokud jste si rakovinou prošli v minulosti. To už ale neplatí – v roce 2023 vydala Česká asociace pojišťoven samoregulační standard, podle kterého se na vás po určitém době od vyléčení pohlíží jako na zdravé.

V roce 2024 se pak k tomuto standardu připojila desítka pojišťoven. Konkrétně:

- Allianz pojišťovna,

- Generali Česká pojišťovna,

- BNP Paribas Cardif Pojišťovna,

- Česká podnikatelská pojišťovna,

- Kooperativa,

- MAXIMA pojišťovna,

- KB pojišťovna,

- ČSOB pojišťovna,

- NN Životní pojišťovna,

- SV pojišťovna.

Konkrétní lhůty pojišťovny stanovují podle interních pravidel, obecně může hrát například typ rakoviny nebo průběhu nemoci. Přehled diagnóz a lhůt si můžete prohlédnout v tabulce.